这5个抗肿瘤药品种,或将纳入第11批国采

前 言

近一个月内,已有包括湖北、甘肃、安徽、宁夏等在内的多省发布相关通知,推进第10批国采的落地工作。按照此前国家医保局的要求,第10批国采将于今年4月正式落地执行。此外,国家层面于上半年开展第11批药品集采亦是大概率事件。作为市场规模超千亿元人民币的重要领域,抗肿瘤药*市场已有32个品种被纳入历次集采。2023年整体抗肿瘤药物市场内外资企业格局如何?又有哪些品种初步符合新一批国采条件并有望被纳入?其市场表现如何?

补充说明

*本分析所述的药品范围(按照药物解剖学、治疗学及化学分类法ATC编码):L01抗肿瘤药;L02抑制细胞生长的激素疗法。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

千亿抗肿瘤市场,TOP10企业内资占七席

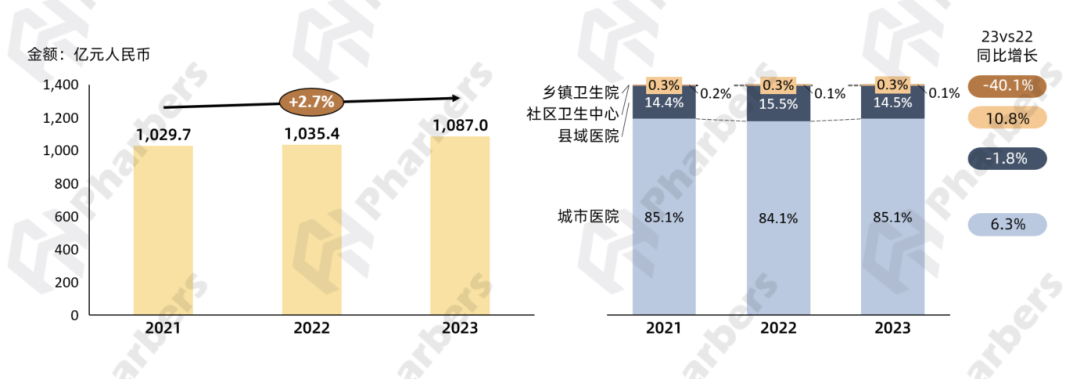

根据法伯全渠道数据,2023年我国总体医疗机构抗肿瘤药物市场规模达到1087亿元,同比增长5%。分渠道来看,2021-2023年城市医院和县域医院渠道合计占据该药物市场超99%的份额,而两类基层医疗机构渠道的占比微乎其微。此外,2023年处在城市区域内的城市医院和社区卫生中心渠道均实现了增长(图1)。

图1-2021-2023年总体医疗机构抗肿瘤药市场总规模及渠道分布

数据来源:法伯全渠道数据

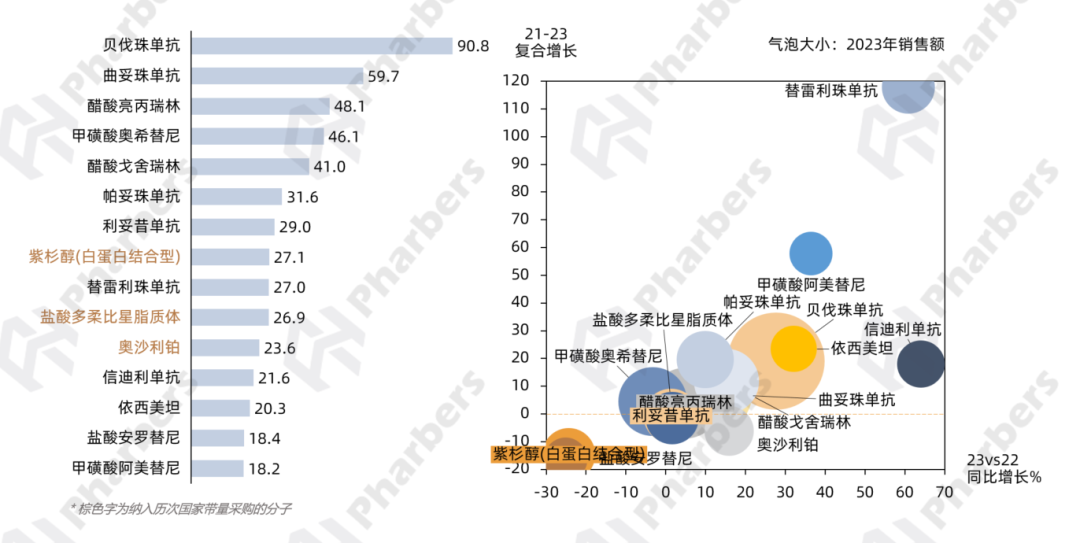

抗肿瘤药物是指治疗各类肿瘤疾病的药物,主要包括化学治疗药物、靶向治疗药物和抑制细胞生长的激素疗法等。根据法伯全渠道数据,2023年我国总体医疗机构抗肿瘤药TOP15分子中包括3个激素类抗肿瘤药,分别为排名第三的亮丙瑞林、第五的戈舍瑞林和第十三的依西美坦。在TOP分子中,贝伐珠单抗的市场规模最大,替雷珠单抗近年来的增速最快(图2)。

图2-2023年总体医疗机构抗肿瘤药市场TOP15分子及增速表现

数据来源:法伯全渠道数据

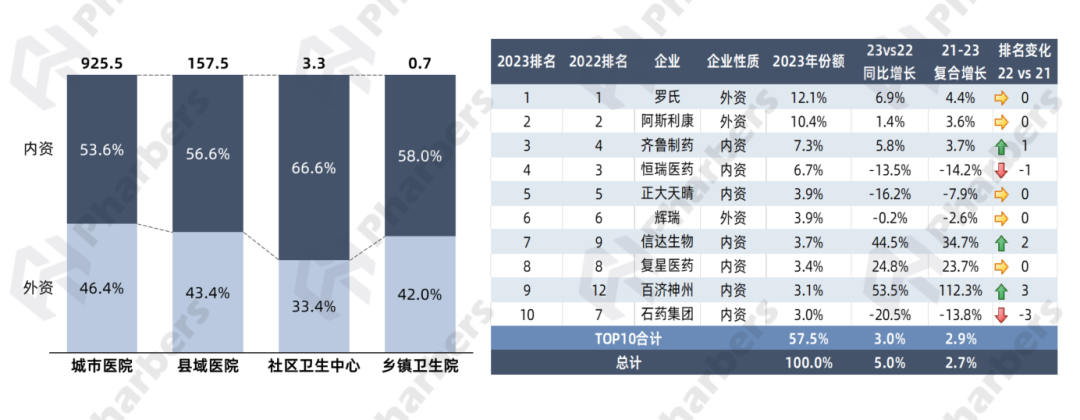

值得关注的是,在抗肿瘤药领域,近年来内资企业的整体市场份额要优于外资。法伯数据显示,到2023年,总体医疗机构销售额排名前十的企业中包括七家内资企业,其中齐鲁制药、恒瑞医药和正大天晴位列前五。分渠道来看,全部四个销售渠道均由内资主导,尤其是在社区卫生中心占比更高(图3)。

图3-2023年总体医疗机构抗肿瘤药市场内外资分布及TOP10企业

数据来源:法伯全渠道数据

5个抗肿瘤药品种有望纳入新一批VBP

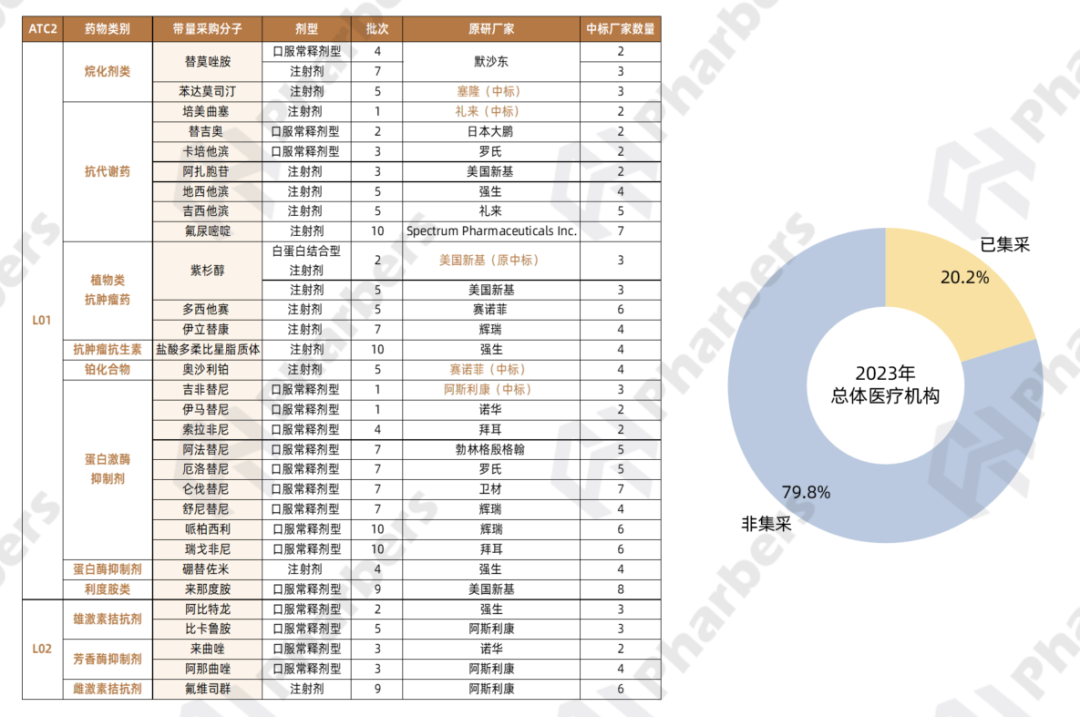

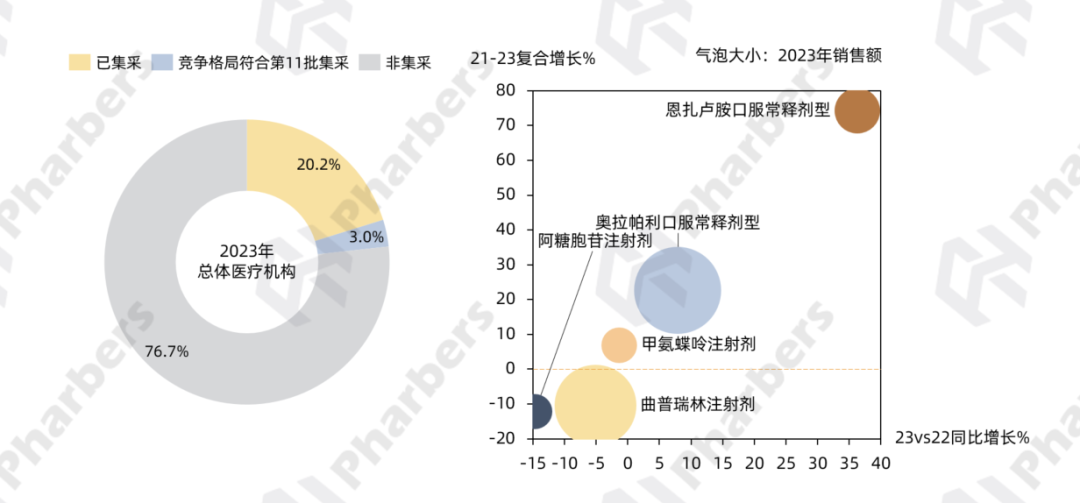

根据法伯整理,在既往的第1-10批VBP中,抗肿瘤药物市场已有32个品种被纳入,涉及到的原研厂家主要包括阿斯利康、强生、辉瑞等。根据法伯全渠道数据,这些集采品种2023年在我国总体医疗机构抗肿瘤药市场合计占比达20.2%(图4)。

图4-抗肿瘤药市场VBP品种及2023年在总体医疗机构销售额占比

数据来源:法伯全渠道数据

而随着第10批国采进入落地执行的倒计时,目前已经初步符合纳入第11批集采条件的品种成为行业内讨论的话题,当中也包括抗肿瘤药物。根据易联招采统计数据显示,截止到2025年3月21日,尚未纳入国采且原研企业+过评企业数量≥7家的品种共有113个,已初步具备纳入新一批国采的条件。而根据法伯进一步整理,这113个品种中包括5个抗肿瘤药物品种,分别为:奥拉帕利口服常释剂、恩扎卢胺口服常释剂、甲氨蝶呤注射剂、阿糖胞苷注射剂、曲普瑞林注射剂(表1)。

表1-尚未纳入VBP且竞争格局数量≥7家的抗肿瘤药品种

来源:易联招采;法伯全渠道数据

*注:1. 竞争格局符合条件不一定会纳入国采,一切信息以官方为准;2. 统计截止日期2025.3.21,仅供参考。

根据法伯全渠道数据,2023年上述抗肿瘤药品种在我国总体医疗机构的销售额合计超过33亿元,市场占比较小,为3.0%。从2021-2023年的整体市场表现来看,奥拉帕利口服常释剂在抗肿瘤药物市场的份额最大,恩扎卢胺口服常释剂近年来增速最快(图5)。

图5-2023年总体医疗机构抗肿瘤药市场集采品种占比

及第11批集采候选品种增速表现

数据来源:法伯全渠道数据

抗肿瘤集采候选品种多渠道发展格局

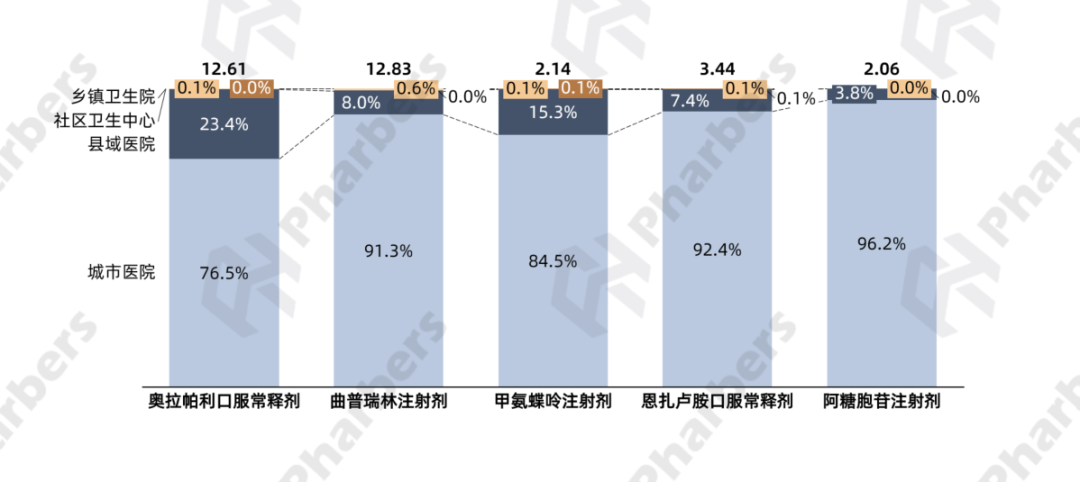

关注5个抗肿瘤药VBP候选品种的分渠道市场格局,根据法伯全渠道数据,曲普瑞林注射剂、恩扎卢胺口服常释剂以及阿糖胞苷注射剂超过90%的销售额分布在城市医院,而奥拉帕利口服常释剂和甲氨蝶呤注射剂则由城市医院和县域医院渠道共同主导(图6)。

图6-2023年抗肿瘤药第11批集采候选品种销售额渠道分布

数据来源:法伯全渠道数据

奥拉帕利

阿斯利康原研,齐鲁制药首仿

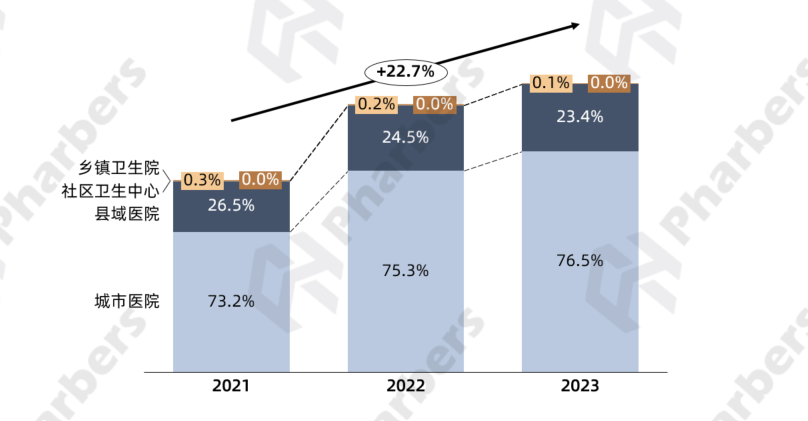

奥拉帕利由阿斯利康原研(商品名:利普卓),是全球首创的PARP抑制剂,也是首个阻断同源重组修复(HRR)缺陷的细胞/肿瘤中DNA损伤修复通路 (DDR) 的靶向治疗,目前已在多个国家获批用于多个肿瘤类型。2017年7月,阿斯利康与默沙东宣布联合开发和推广奥拉帕利;2018年该药物于国内获批上市。根据法伯全渠道数据,2021-2023年我国总体医疗机构奥拉帕利销售额复合增长22.7%,且在城市医院的销售占比逐渐提高,到2023年市场规模超过12亿元(图7)。

图7-2021-2023年总体医疗机构奥拉帕利市场规模及渠道分布

数据来源:法伯全渠道数据

2023年5月,齐鲁制药奥拉帕利片(商品名:齐帕尼)获批上市,系国内首仿。2024年8月,齐帕尼正式在国内开售。公开信息显示,在齐鲁制药之后,还有包括科伦制药、石药集团、南京方生和医药、中美华东制药等在内的8家仿制药企旗下相关药物过评,截止至2025年3月21日,已经与原研共同形成“8+1”的竞争格局,至于最终能否进入国采采购品种目录,值得期待。

曲普瑞林

原研益普生持续主导市场

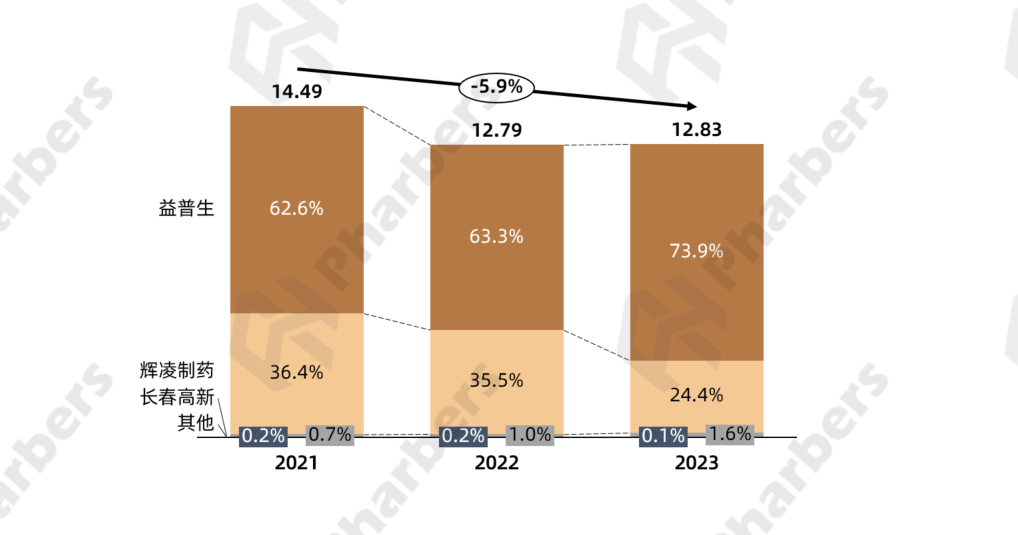

曲谱瑞林由益普生原研(商品名:达菲林),是全球第一个多肽微球产品,于1986年首次上市,2003年进入中国市场,2004年辉凌制药的曲普瑞林(商品名:达必佳)在国内获批。公开信息显示,原研益普生的达菲林在国内市场主要有3个月缓释剂型(双羟萘酸曲普瑞林)、1个月缓释剂型和日剂型(醋酸曲普瑞林)可用,均已进入2019年医保乙类药品目录。虽然相关仿制药已上市多年,但目前曲普瑞林市场依旧由益普生主导。根据法伯全渠道数据,2021-2023年我国总体医疗机构曲普瑞林市场复合增长-5.9%,原研益普生的份额持续提升,到2023年达73.9%(图8)。

图8-2021-2023年总体医疗机构曲普瑞林市场企业竞争格局

数据来源:法伯全渠道数据

根据易联招采截止至今年3月21日统计数据显示,目前曲普瑞林注射剂已有包括长春金赛药业、重庆莱美药业、哈尔滨三联药业等在内的6家仿制药企过评,初步满足纳入新一批国采的门槛,仿制药业能否借助集采抢占由原研占据的市场份额,值得关注。

恩扎卢胺

安斯泰来原研,豪森药业获批首仿

公开信息显示,恩扎卢胺为雄激素受体抑制剂,由安斯泰来和美国Medivation联合开发(商品名:安可坦)。

2012.8

恩扎卢胺首次获美国FDA批准上市,用于治疗晚期去势抵抗前列腺癌。

2016.8

辉瑞以140亿美元收购Medivation,将该品种收入囊中。

2019.11

获国家药监局批准,用于雄激素剥夺治疗(ADT)失败后无症状或有轻微症状且未接受化疗的转移性去势抵抗性前列腺癌(mCRPC)成年患者。

2020

通过国家医保谈判,降价78%进入医保乙类目录,挂网价为69.6元(40mg)。

2021.8

豪森药业的恩扎卢胺软胶囊首仿(商品名:普来坦)获国家药监局批准上市。

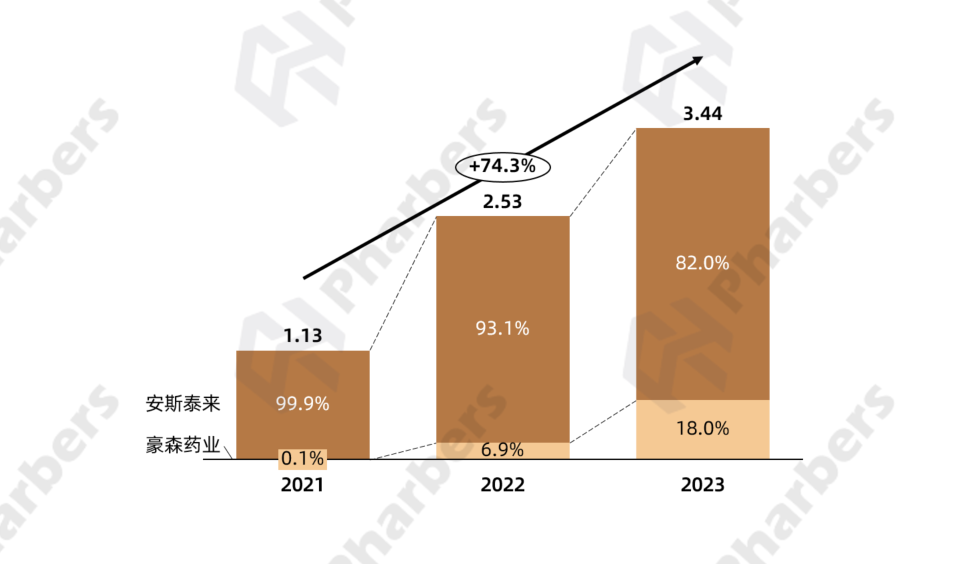

根据法伯全渠道数据,2021-2023年我国总体医疗机构恩扎卢胺市场复合增长显著,达74.3%,其中主要份额由原研安斯泰来占据,豪森药业首仿上市后逐渐开始抢占原研份额,到2023年豪森普来坦占比达18%(图9)。

图9-2021-2023年总体医疗机构恩扎卢胺市场企业竞争格局

数据来源:法伯全渠道数据

甲氨蝶呤/阿糖胞苷

均为辉瑞原研

另外两款初步满足第11批国采竞争格局的品种,甲氨蝶呤注射剂和阿糖胞苷注射剂原研均为辉瑞。法伯数据显示,甲氨蝶呤有口服常释剂和注射剂两种剂型,其中前者2023年在我国总体医疗机构甲氨蝶呤市场占比达55.9%,且主要份额由上海医药集团占据,注射剂型则主要由原研辉瑞占据。阿糖胞苷2023年市场规模超2亿元,目前市场基本由原研占据。根据易联招采统计数据显示,截止至今年3月21日,甲氨蝶呤和阿糖胞苷的注射剂型的竞争格局均大于七家,若最终真的纳入,相关细分市场或将被新入局的内资企业“搅动”。