9个品种纳入VBP,蛋白激酶抑制剂市场多渠道发展格局

前 言

根据法伯全渠道数据,在种类丰富的抗肿瘤药物中,蛋白激酶抑制剂类药物2023年在我国总体医疗机构的市场规模达236.7亿元,2021-2023年复合增长3.4%。在该领域市场中,阿斯利康以显著的份额优势稳居TOP10企业榜首,以豪森药业、正大天晴为代表的内资企业凭借创新研发表现优异。目前,蛋白激酶抑制剂市场已有9个分子纳入历次国家带量采购,在集采的冲击下,不少跨国药企逐渐寻求更适合当下竞争环境的商业化策略。

补充说明

*本分析所述的药品范围(按照药物解剖学、治疗学及化学分类法ATC编码):L01H蛋白激酶抑制剂。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

三年复合增长3.4%,主要在医院渠道销售

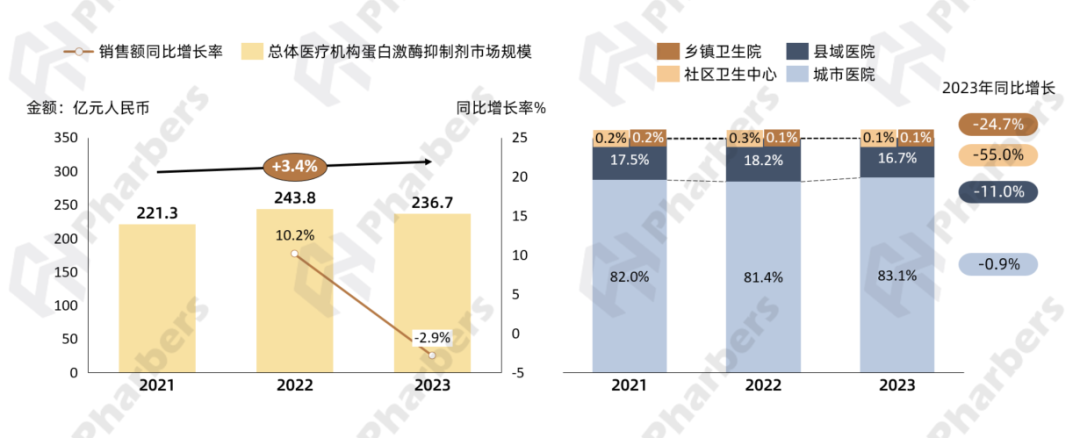

根据法伯全渠道数据,2023年我国总体医疗机构蛋白激酶抑制剂类药物销售额达236.7亿元,同比降低2.9%,2021-2023年复合增长3.4%。分渠道来看,两类医院是该类药物销售的主要渠道,其中城市医院占比到2023年达83.1%(图1)。

图1-2021-2023总体医疗机构蛋白激酶抑制剂销售额及渠道分布

数据来源:法伯全渠道数据

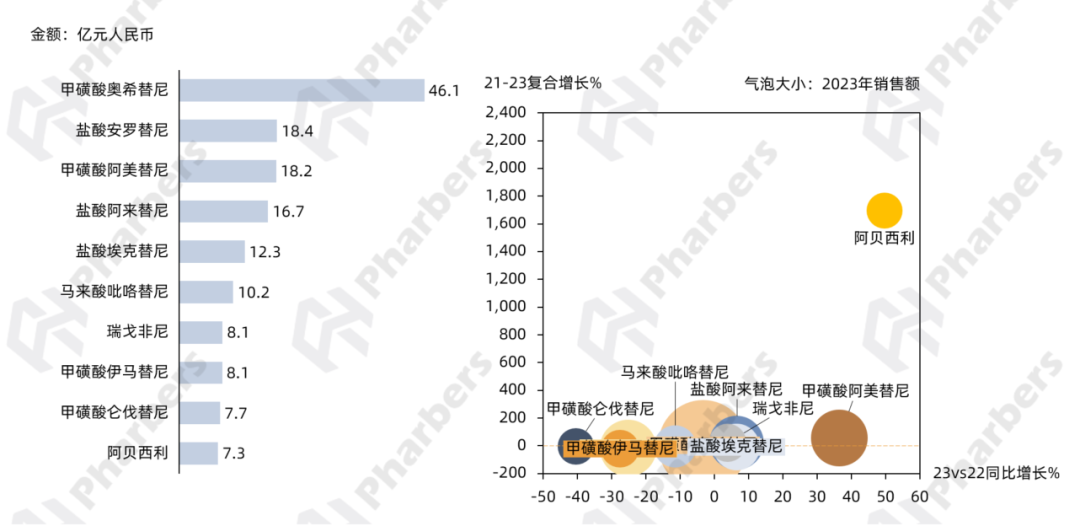

头部分子方面,法伯数据显示,2023年在总体医疗机构蛋白激酶抑制剂市场排名前十的分子销售额合计占比近65%,其中甲磺酸奥希替尼、盐酸安罗替尼、甲磺酸阿美替尼位居前三。前十分子中近年来增速最快的是由礼来开发的新型口服靶向CDK4/6抑制剂阿贝西利,2023年销售额同比增长49.7%,2019-2023年复合增长高达1694.7%(图2)。

图2-2023年总体医疗机构蛋白激酶抑制剂市场TOP10分子及增速

数据来源:法伯全渠道数据

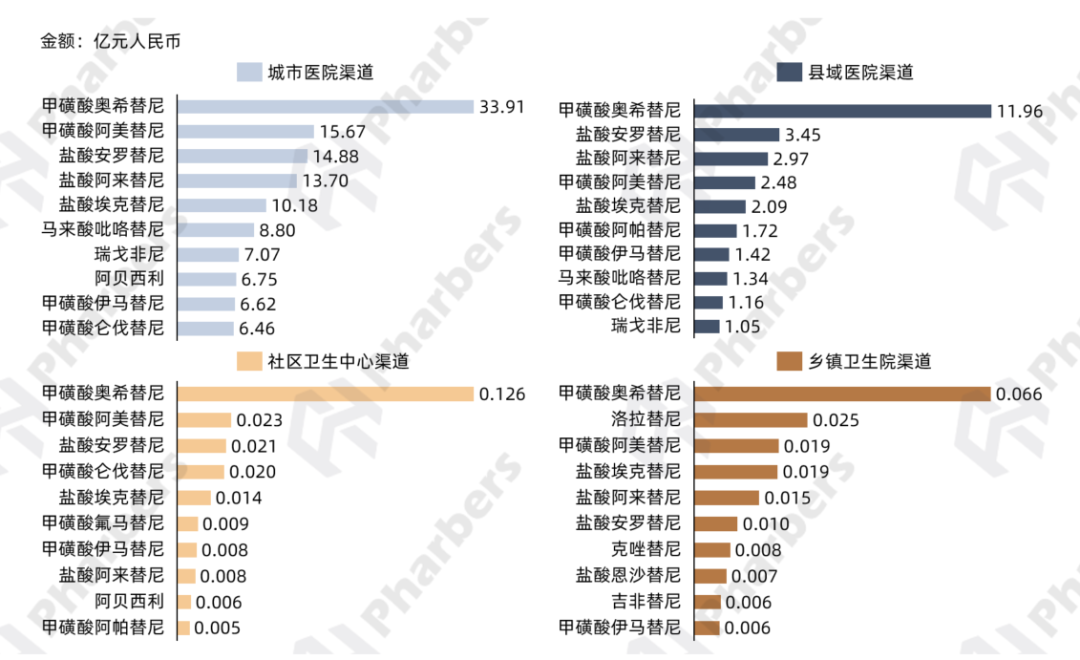

分渠道来看,奥希替尼、阿美替尼和埃克替尼在四个医疗机构渠道均排名前五;安罗替尼在除乡镇卫生院之外的渠道表现较好。此外,仑伐替尼仅在社区卫生中心排名靠前(图3)。

图3-2023年各渠道蛋白激酶抑制剂市场销售额TOP10分子

数据来源:法伯全渠道数据

国产创新势不可挡,豪森/正大天晴位列前三

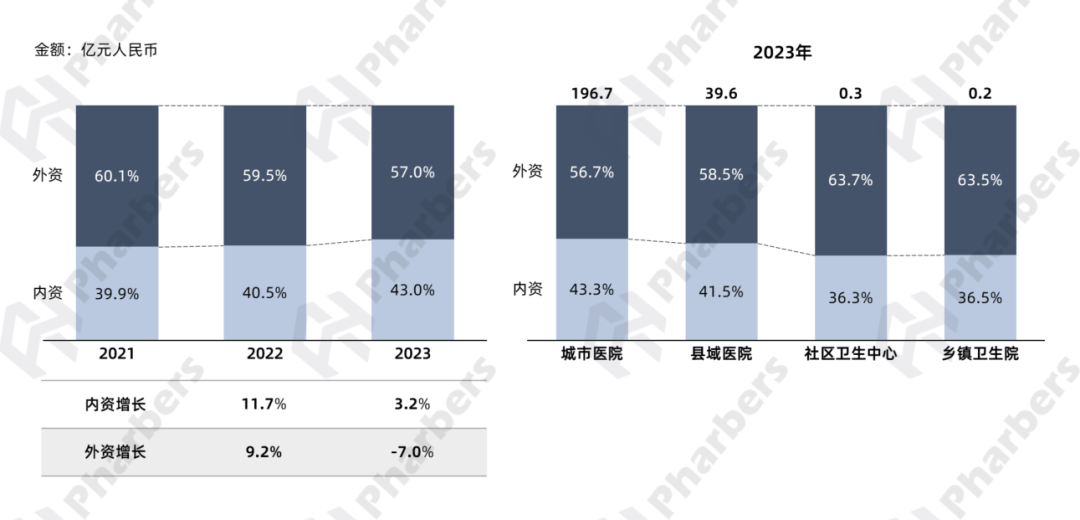

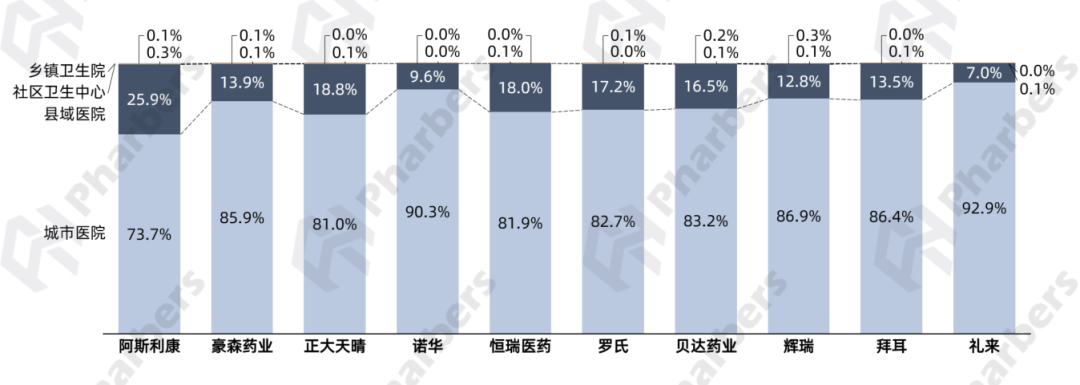

根据法伯全渠道数据,目前蛋白激酶抑制剂药物市场由外资企业主导,2021-2023年其整体份额稳定在55%以上;内资且虽然份额不及外资,但增速较快,占比从2021年的39.9%增长至2023年的43%。分渠道来看,外资企业在四个医疗机构渠道均占优,且在社区卫生中心和乡镇卫生院优势更显著(图4)。

图4-2021-2023年蛋白激酶抑制剂内外资企业市场格局及渠道分布

数据来源:法伯全渠道数据

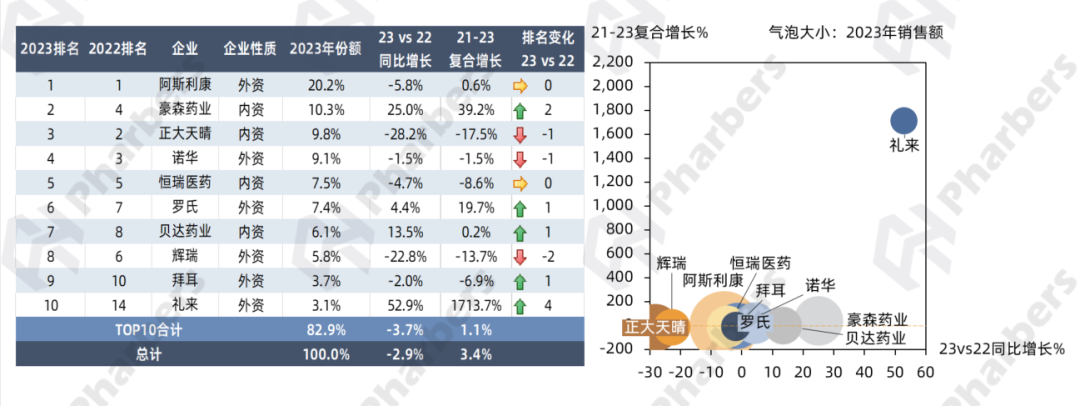

进一步关注2023年总体医疗机构TOP10企业,法伯数据显示,排名前十的企业包括6家外资和4家内资,销售额合计占整体蛋白激酶抑制剂市场的82.9%,增速低于总体市场的增长水平。其中,阿斯利康以超20%份额排名第一,2021-2023年复合增长0.6%,内资豪森药业和正大天晴分别位列第二和第三,豪森药业2023年同比增长25%。此外,礼来、贝达药业和罗氏也实现了增长(图5)。

图5-2023年总体医疗机构蛋白激酶抑制剂市场TOP10企业及增速

数据来源:法伯全渠道数据

从头部企业销售额的渠道分布来看,均为城市医院占比最大,其中礼来和诺华的城市医院贡献高于90%。县域医院贡献较高的是阿斯利康、正大天晴和恒瑞医药(图6)。分渠道来看,阿斯利康和豪森药业在四个医疗机构渠道销售额均排名前五。

图6-2023年总体医疗机构蛋白激酶抑制剂市场头部企业渠道分布

数据来源:法伯全渠道数据

阿斯利康

凭借奥希替尼稳居TOP10榜首

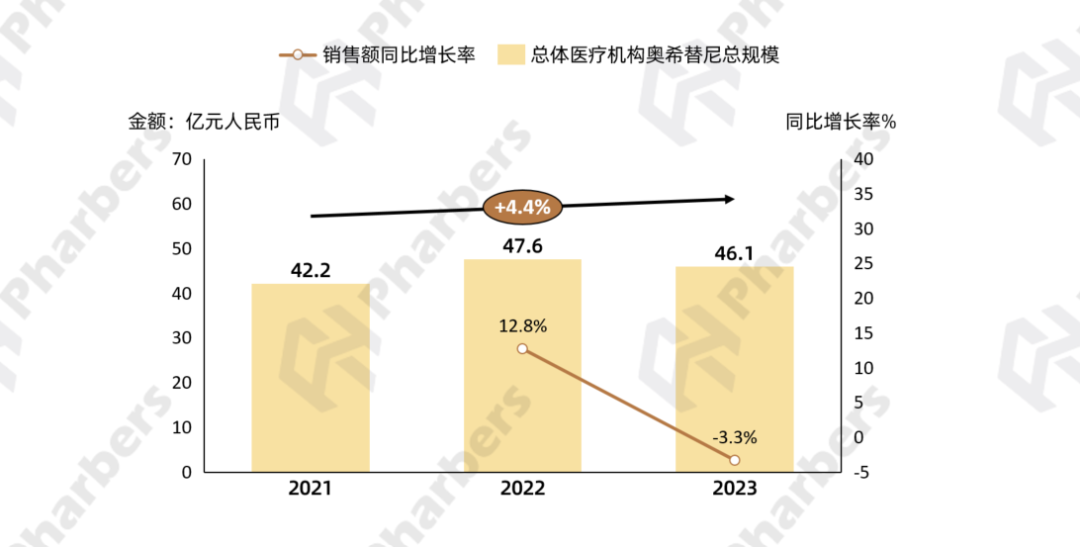

在蛋白激酶抑制剂领域,阿斯利康以显著的份额优势稳居TOP10企业榜首,旗下相关药物包括甲磺酸奥希替尼(商品名:泰瑞沙)、吉非替尼(商品名:易瑞沙)、硫酸氢司美替尼(商品名:科赛优)等,其中销售额贡献最大的是奥希替尼。公开信息显示,奥希替尼是由阿斯利康原研的一种不可逆的第三代表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI),目前已在包括美国、欧盟、中国和日本等在内的全球100多个国家被批准为单药疗法。根据法伯全渠道数据,2023年我国总体医疗机构奥希替尼市场规模超46亿元,2021-2023年复合增长4.4%(图7)。

图7-2021-2023年总体医疗机构奥希替尼市场规模

数据来源:法伯全渠道数据

豪森药业/正大天晴

国产创新势不可挡

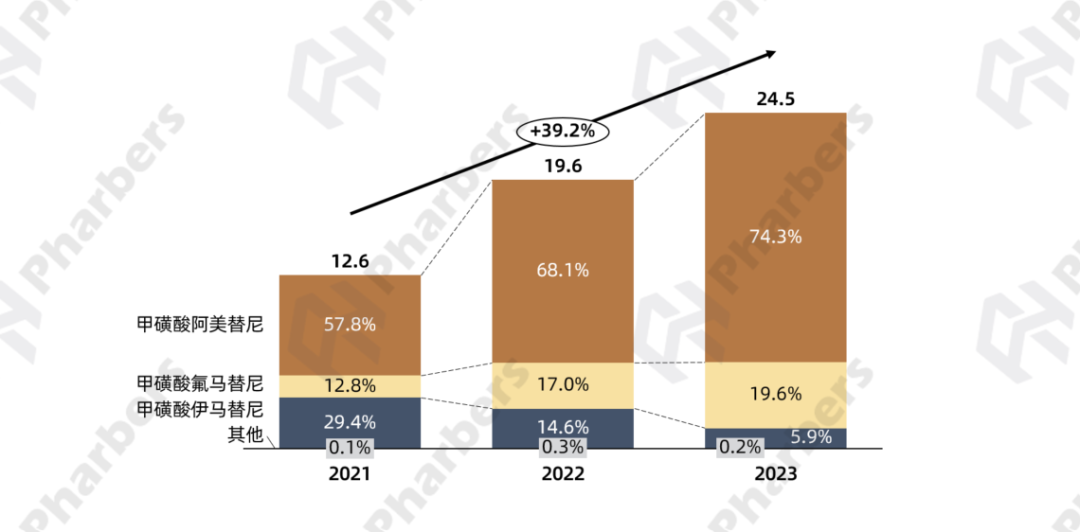

值得关注的是,在2023年TOP10企业中,虽然外资企业数量更多,但是内资企业的整体排名更加靠前,尤其是豪森药业和正大天晴,凭借旗下原研创新药物在蛋白激酶抑制剂市场表现优异。作为中国首个原研三代EGFR-TKI,豪森药业的甲磺酸阿美替尼(商品名:阿美乐)最早于2020年获批上市,截止至2025年3月已有三项适应症获批上市。根据法伯全渠道数据,2021-2023年豪森药业旗下蛋白激酶抑制剂类药物在总体医疗机构市场规模持续大幅增长,到2023年达24.5亿元,三年复合增长39.2%。其中,阿美替尼的销售贡献最大,占比从2021年的57.8%增长至2023年的74.3%(图8)。

图8-2021-2023年豪森药业蛋白激酶抑制剂类药物市场规模

数据来源:法伯全渠道数据

在蛋白激酶抑制剂市场份额仅次于豪森药业(10.3%)的正大天晴(9.8%),也获益于其自主研发1类创新药物的市场贡献。公开信息显示,盐酸安罗替尼(商品名:福可维)是正大天晴自主开发的新型抗肿瘤靶向药物,自2018年5月首次获批非小细胞肺癌适应症以来,已获批治疗包括非小细胞肺癌、小细胞肺癌、甲状腺癌、软组织肉瘤在内的6大适应症,已造福数以万计的恶性肿瘤患者。法伯数据显示,2023年安罗替尼在总体医疗机构销售额超18亿元,在正大天晴旗下蛋白激酶抑制剂类药物占比79.5%。整体而言,上述两款国产原研创新药物的放量是内资企业在对应细分市场排名靠前的重要驱动力。

集采冲击之下,跨国药企寻求策略转变

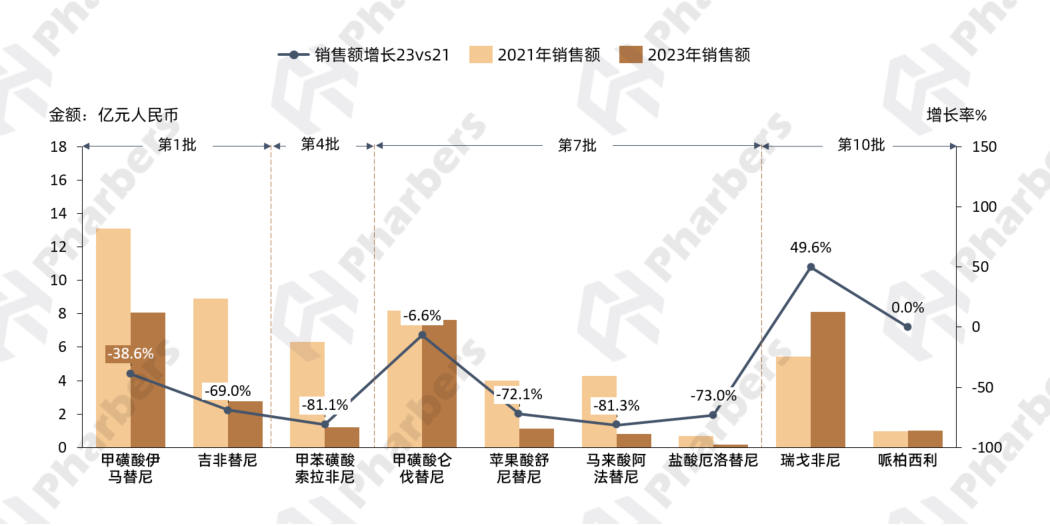

目前,蛋白激酶抑制剂药物市场共9个分子纳入第1-10批国家带量采购,均为口服常释剂型,其中大部分在第7批及之后进入,涉及到的原研厂家包括阿斯利康、诺华、拜耳、辉瑞等,原研药品仅阿斯利康的吉非替尼在第1批集采中标。根据法伯全渠道数据,相关集采品种2023年在我国总体医疗机构合计占比13%(图9)。

图9-国家集中带量采购蛋白激酶抑制剂品种及各批次占比

数据来源:法伯全渠道数据

具体品种的市场表现方面,法伯数据显示,多数截止至2023年末已执行的集采品种在2023年的销售额相较于2021年明显下降,其中第4批甲磺酸索拉非尼和第7批马来酸阿法替尼的降幅超过80%(图10)。

图10-总体医疗机构蛋白激酶抑制剂VBP品种销售额变化23vs21

数据来源:法伯全渠道数据

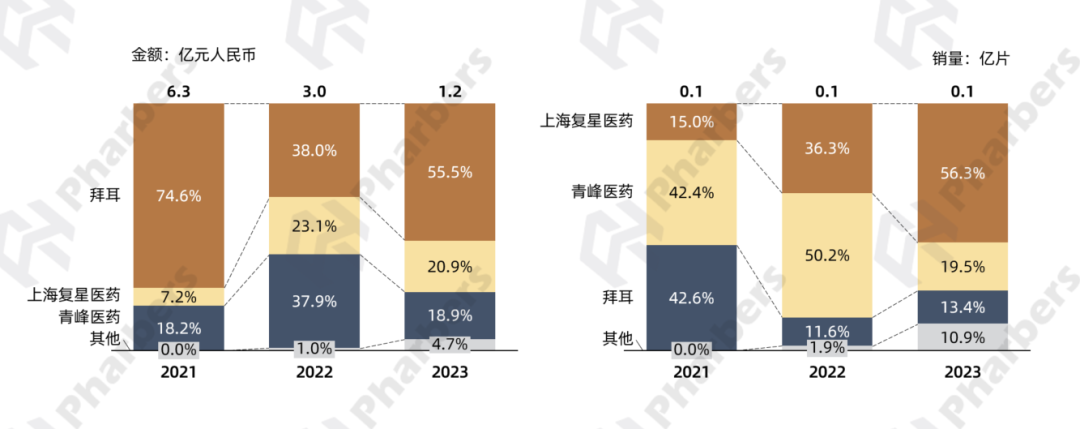

关注集采对企业市场格局的影响,以拜耳为例,旗下两款经典靶向药物索拉非尼(商品名:多吉美)和瑞戈非尼(商品名:拜万戈),前者于2008年在我国获批上市,开启了国内肝癌靶向治疗时代,随后适应症又拓展至肾癌、甲状腺癌;瑞戈非尼则于2017年获批用于既往接受过索拉非尼治疗的肝细胞癌患者,是继索拉非尼上市后获批的首个肝癌治疗新药,堪称“十年磨一剑”。然而,索拉非尼和瑞戈非尼分别在2021年第4批集采和2024年末第10批集采被纳入,拜耳均未中标。

图11-2021-2023年总体医疗机构索拉非尼销售额及销量格局变化

数据来源:法伯全渠道数据

根据法伯全渠道数据,集采执行后,2022年原研拜耳索拉非尼在总体医疗机构无论是销量还是销售额占比都大幅缩减(图11),虽然到2023年市场份额有所回温,但整体市场受到集采影响已是事实。再关注最新进入第10批集采的瑞戈非尼,其最新进入医保的价格为4829.44元(40mg*28粒),单片价格高达172元。而在第10批集采中,共六家仿制药企旗下瑞戈非尼片中标,其中最低中标价为上海创诺制药的118元/瓶(40mg*28片),单片价格仅4.2元,可以预见集采执行后,国产瑞戈非尼片或将抢占部分原研市场。2025年3月,亿帆医药宣布已与拜耳医药签订商业化合作协议,获得其经典靶向药瑞戈非尼片、索拉非尼两款产品在中国大陆的独家市场推广权益。未来,面对由集采带来的市场竞争环境的变化,跨国药企将成熟产品交给国内本土企业进行市场推广将变得愈加常见,这不仅有望为相关产品探寻新的商业化可能,也有利于跨国药企将资源集中于更有利润空间的创新产品研发,不失为一种顺势而为的明智之举。