单克隆抗体类药物,2023年市场规模近356亿

前 言

作为抗肿瘤类药物的重要类别,单克隆抗体市场近年来增长势头强劲。根据法伯全渠道数据,2023年我国总体医疗机构单克隆抗体市场规模近356亿元,2021-2023年复合增长21.4%。排名前十的企业销售额合计占比91.8%,其中罗氏问鼎,齐鲁制药和信达生物位列二、三名。2023年排名前五的分子分别为贝伐珠单抗、曲妥珠单抗、帕妥珠单抗、利妥昔单抗和替雷利珠单抗,其中四个由罗氏原研,随着更多国产生物类似药的上市,相关细分市场的企业格局正在发生变化。

补充说明

*本分析所述的药品范围(按照药物解剖学、治疗学及化学分类法ATC编码):L01G单克隆抗体抗肿瘤剂。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

超355亿单克隆抗体市场,规模持续扩大

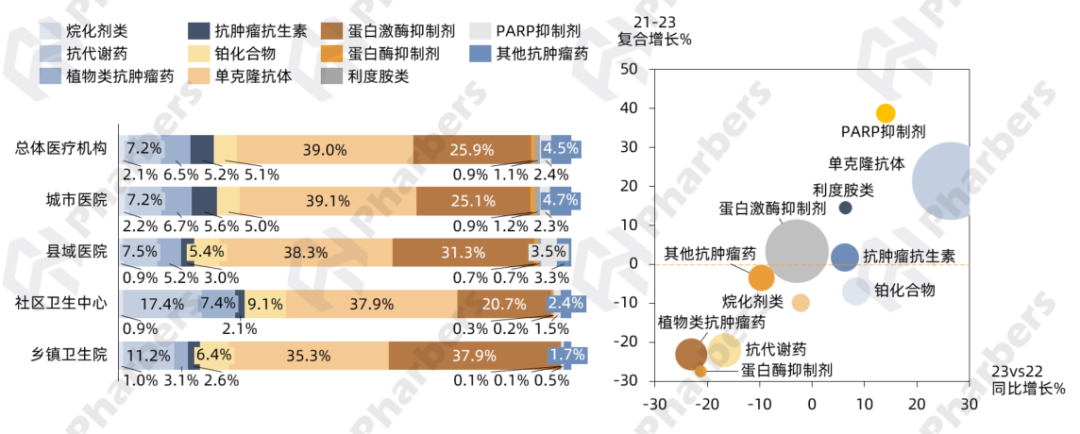

根据法伯全渠道数据,作为抗肿瘤药物领域的重要类别,靶向药中的单克隆抗体2023年在我国总体医疗机构抗肿瘤药市场占比最大,达39%,且在除了乡镇卫生院之外的三个渠道均占最大份额。此外,相较于其他类别,近年来单克隆抗体类药物的整体增速较快(图1)。

图1-各类抗肿瘤药物分渠道销售额占比及市场增速

数据来源:法伯全渠道数据

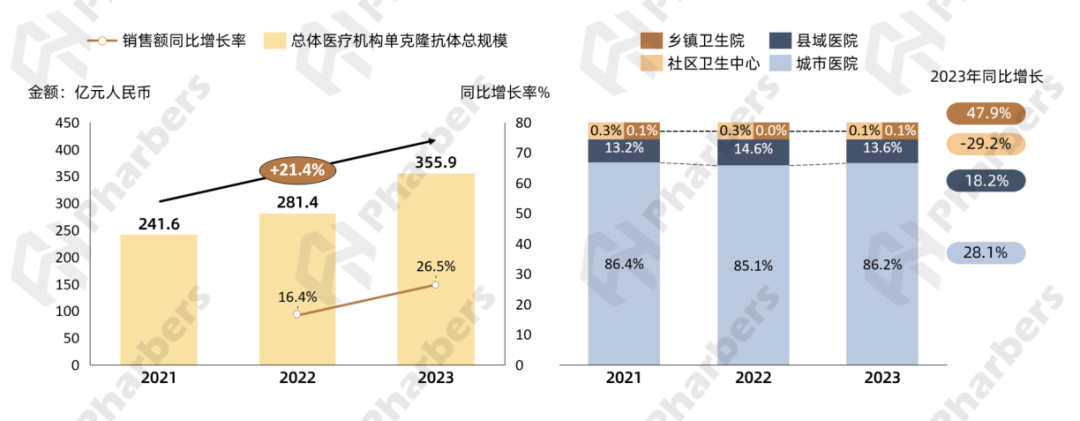

市场规模方面,随着生物技术的发展、创新药政策的支持、医保覆盖范围的扩大以及患者需求的增加,我国单克隆抗体类药物市场呈现出快速扩张的态势。法伯数据显示,2023年我国总体医疗机构单克隆抗体市场规模达355.9亿元,同比增长26.5%,2021-2023年复合增长21.4%。分渠道来看,两类医院是单克隆抗体类药物药销售的主要渠道,合计份额占比逾99%,其中城市医院占比稳定在85%以上。2023年乡镇卫生院(47.9%)和城市医院(28.1%)渠道的增速更快(图2)。

图2-2021-2023中国总体医疗机构单克隆抗体市场规模及渠道分布

数据来源:法伯全渠道数据

TOP10企业合计占九成市场,罗氏排名首位

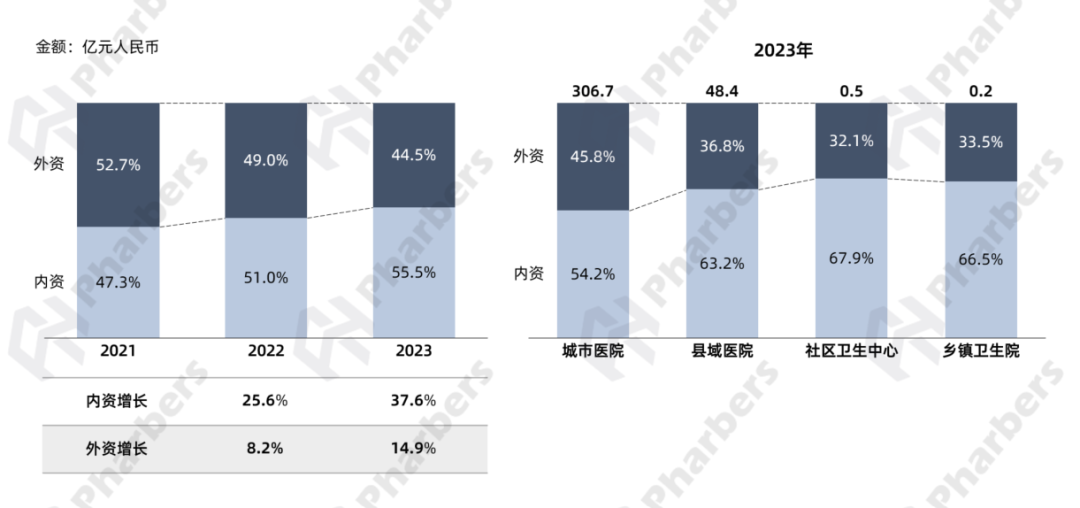

企业格局方面,根据法伯全渠道数据,2021-2023年内资企业在单克隆抗体药物市场的整体份额逐年提升,到2023年达到55.5%,增长速度明显高于外资(37.6% V.S. 14.9%)。分渠道来看,内资企业在四个医疗机构渠道均占过半市场份额,尤其是在社区卫生中心占比较大,达67.9%(图3)。

图3-2021-2023年单克隆抗体内外资企业销售额占比及渠道分布

数据来源:法伯全渠道数据

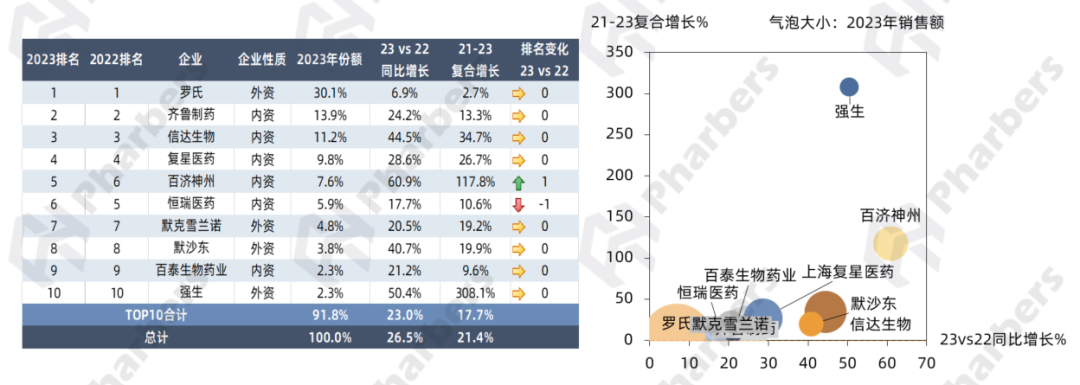

聚焦2023年总体医疗机构TOP10企业,法伯数据显示,排名前十的企业销售额合计占整体单克隆抗体市场的91.8%,增速低于总体市场的增长水平。前五企业中仅罗氏一家外资,以超过30%的市场份额稳居榜首,优势显著。内资企业齐鲁制药、信达生物、复星医药和百济神州依次位列2-5位,其中百济神州增速最快,2023年同比增长60.9%,2021-2023年复合增长高达117.8%。另外值得关注的是,除了百济神州和恒瑞医药之外,其余企业2023年排名较前一年均无变化(图4)。

图4-2023年总体医疗机构单克隆抗体市场销售额TOP10企业及增速

数据来源:法伯全渠道数据

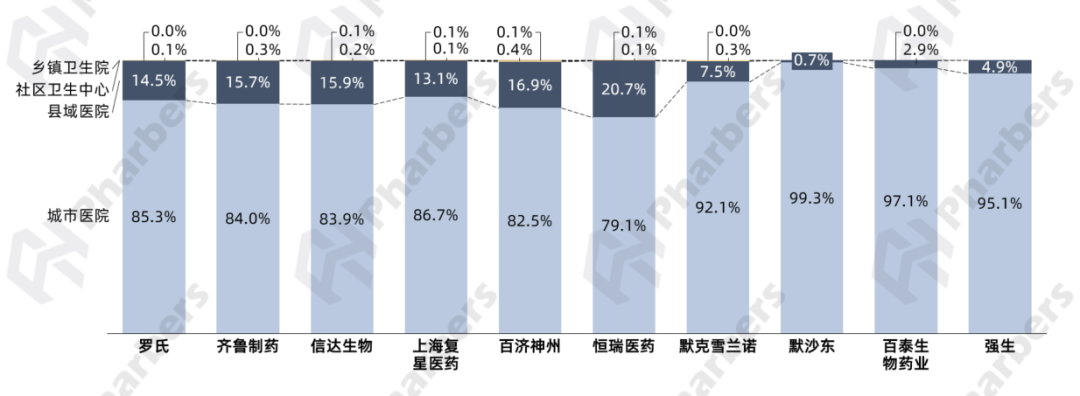

从TOP10企业销售额的渠道分布来看,城市医院渠道占比均最大,其中默沙东、百泰生物药业、强生和默克雪兰诺的城市医院贡献高于90%。县域医院贡献较高的是恒瑞医药和百济神州(图5)。

图5-2023年总体医疗机构单克隆抗体市场头部企业渠道分布

数据来源:法伯全渠道数据

贝伐珠单抗问鼎,TOP5分子企业竞争格局

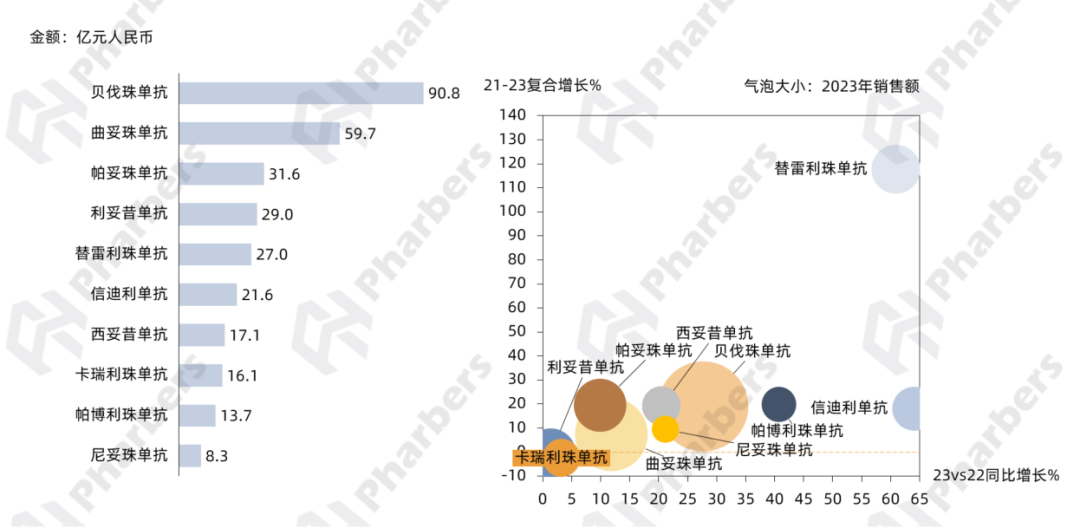

根据法伯全渠道数据,在总体医疗机构单克隆抗体市场,2023年排名前十的分子销售额合计占比达88.45%,其中前五名分别为贝伐珠单抗、曲妥珠单抗、帕妥珠单抗、利妥昔单抗和替雷利珠单抗。TOP10分子中,近年来替雷利珠单抗的复合增速最快,信迪利单抗2023年同比增长最大,达64.1%(图6)

图6-2023年总体医疗机构单克隆抗体市场销售额TOP10分子及增速

数据来源:法伯全渠道数据

贝伐珠单抗

“国产替代”加速抢占原研市场

贝伐珠单抗是一种抗肿瘤血管生成靶向药物,可通过特异性靶向血管内皮生长因子(VEGF)发挥抗肿瘤作用。该药物由罗氏原研(商品名:安维汀),于2004年获美国FDA批准上市,用于治疗晚期结直肠癌,使其成为首个广泛用于治疗晚期癌症患者的抗血管生成疗法。2010年,安维汀进入中国市场,并于2017年被纳入国家医保目录乙类范围。随着2018年贝伐珠单抗在中国的专利保护到期,国产仿制药相继获批上市:

2019年12月

齐鲁制药贝伐珠单抗(商品名:安可达)按照优先审评审批程序获批上市,成为在中国获批的首个贝伐珠单抗生物类似药。

2020年6月

信达生物贝伐珠单抗生物类似药(商品名:达攸同)获批上市,适应症为晚期非小细胞肺癌和转移性结直肠癌。

2021年

5月,绿叶制药宣布其控股子公司博安生物贝伐珠单抗注射液(商品名:博优诺)获批上市;6月,恒瑞医药贝伐珠单抗注射液(商品名:艾瑞妥)获批;11月,百奥泰生物贝伐珠单抗注射液(商品名称:普贝希)获批;12月,东曜药业贝伐珠单抗注射液(商品名:朴欣汀)获批上市。

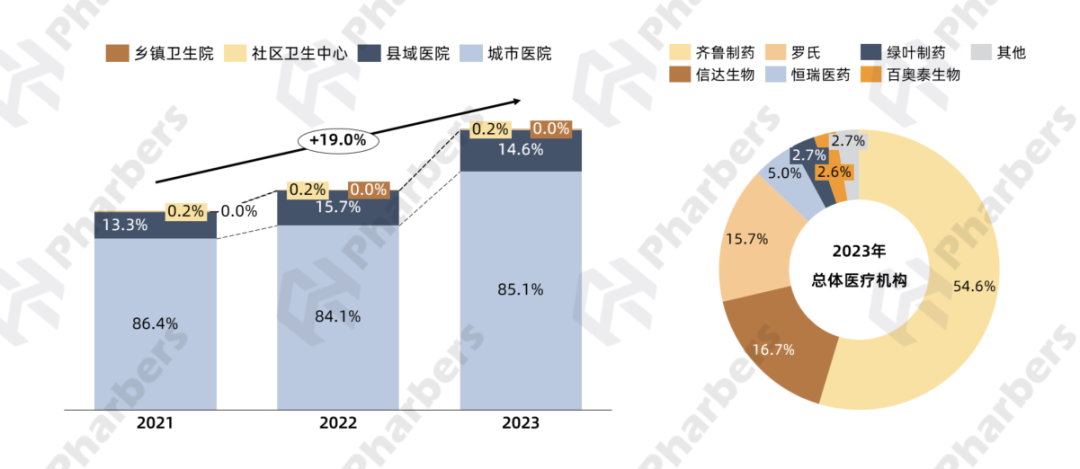

后续随着正大天晴、复宏汉霖等更多国内药企旗下贝伐珠单抗注射液生物类似药的陆续获批,原研安维汀的市场份额被逐渐挤压。根据法伯全渠道数据,2021-2023年我国总体医疗机构贝伐珠单抗市场复合增长19%,到2023年销售额超90亿元,齐鲁制药以54.6%的市场份额位居榜首,排名第二和第三的信达生物和原研罗氏占比分别为16.7%和15.7%(图7)。从排名靠前的国内企业可以看出,率先获批进入市场有利于借助先发优势抢占份额。

图7-2021-2023年总体医疗机构贝伐珠单抗市场趋势及企业格局

数据来源:法伯全渠道数据

曲妥珠单抗

复合增长7.4%,原研份额占优

公开信息显示,曲妥珠单抗由罗氏原研(商品名:赫赛汀),最早于1998年获美国FDA批准上市,是全球第一个针对HER2致癌位点的药物,其上市开启了肿瘤靶向治疗的先河。赫赛汀于2002年进入中国市场,并在2017年通过谈判降价70%被纳入国家医保目录乙类范围,此后市场急剧放量。随着专利到期,2020年以来国产曲妥珠单抗生物类似药在国内相继上市。

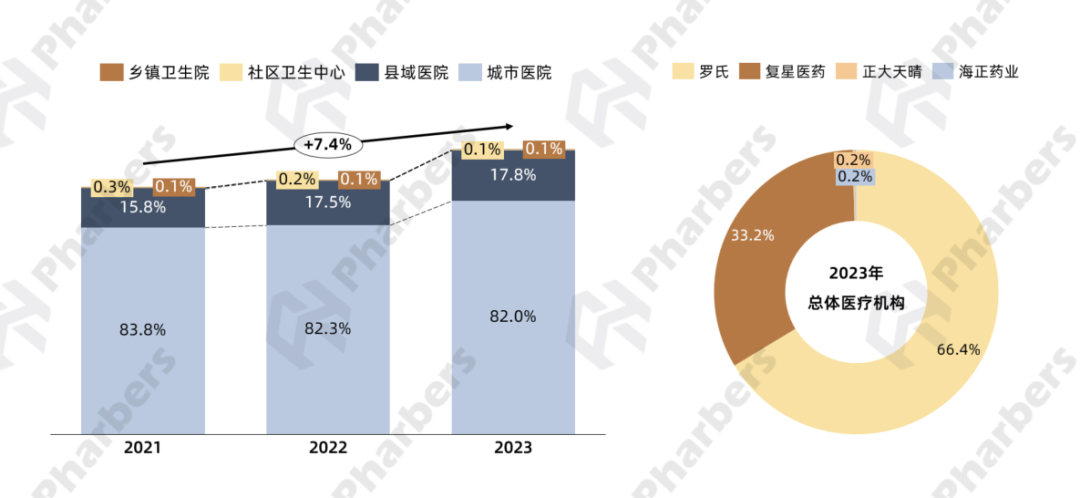

2020年8月,复宏汉霖自主研发生产的首个国产曲妥珠单抗类似药(商品名:汉曲优)在中国和欧盟同步上市;2023年2月,博锐生物全资子公司博之锐的注射用曲妥珠单抗(商品名:安瑞泽)获批上市;2023年7月和2023年10月,正大天晴和安科生物曲妥珠单抗产品相继获批上市;2024年7月,齐鲁制药的注射用曲妥珠单抗生物类似药(商品名:安曲妥)获批上市。根据法伯全渠道数据,2021-2023年我国总体医疗机构曲妥珠单抗市场复合增长7.4%,到2023年原研赫赛汀份额为66.4%,国内首仿汉曲优占比33.2%(图8)。

图8-2021-2023年总体医疗机构曲妥珠单抗市场趋势及企业格局

数据来源:法伯全渠道数据

帕妥珠单抗

齐鲁制药/正大天晴打破原研垄断

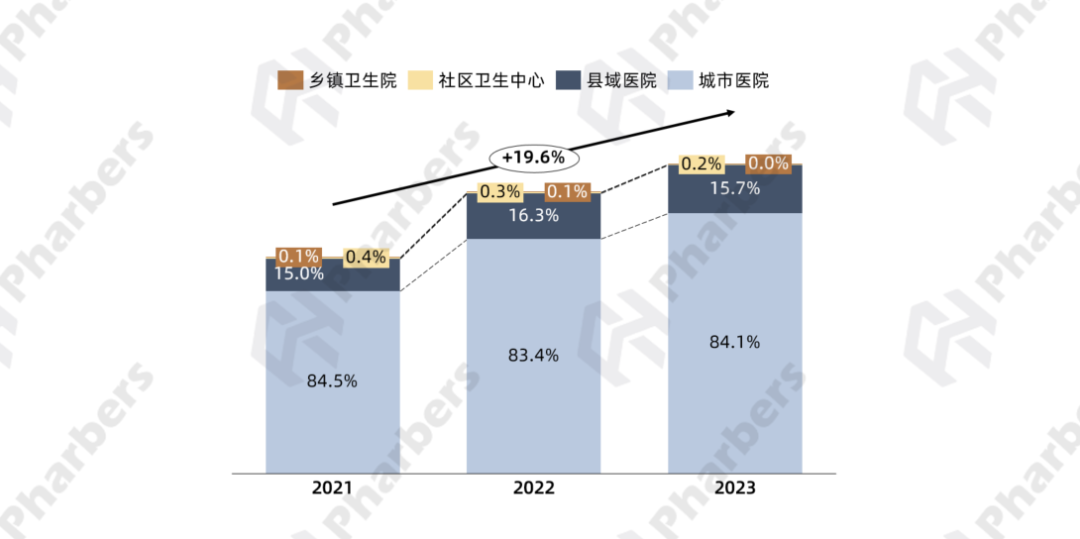

帕妥珠单抗是一款靶向HER2的重组人源化单克隆抗体,原研为罗氏的帕捷特,最早于2012年获美国FDA批准上市,用于治疗转移性乳腺癌。2018年12月,帕捷特获国家药监局批准上市,此后一直独占国内市场。根据法伯全渠道数据,2023年我国总体医疗机构帕妥珠单抗市场销售额超30亿元,城市医院占比达84.1%,2021-2023年复合增长19.4%(图9)。

图9-2021-2023年总体医疗机构帕妥珠单抗市场趋势

数据来源:法伯全渠道数据

2024年12月末,由齐鲁制药生产的帕妥珠单抗注射液(品牌名:安赛珠)和正大天晴生产的帕妥珠单抗注射液(品牌名:帕乐坦)上市申请获准,成为国内首批获得批准的帕妥珠单抗生物类似药,打破了原研独占市场的局面,为患者提供了新的治疗选择。

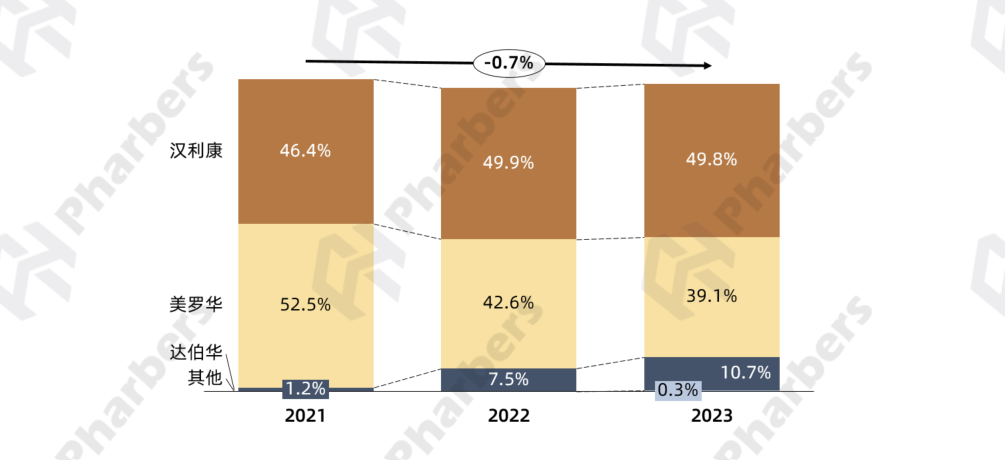

利妥昔单抗

国内首仿市场份额反超原研

另一款由罗氏原研的药物,利妥昔单抗(商品名:美罗华)于1997年获美国FDA批准上市,2000年进入中国市场,2017年被纳入国家医保乙类目录,随着价格降低市场规模显著增长。2019年2月,复宏汉霖旗下国内首个利妥昔单抗生物类似药(商品名:汉利康)获批上市;2020年9月,信达生物的利妥昔单抗(商品名:达伯华)获批上市。根据法伯全渠道数据,到2022年,汉利康在我国总体医疗机构利妥昔单抗市场的份额已经反超原研美罗华(49.9% V.S. 42.6%),2023年美罗华的份额进步一缩减至39.1%(图10)。

图10-2021-2023年总体医疗机构利妥昔单抗市场竞争格局

数据来源:法伯全渠道数据

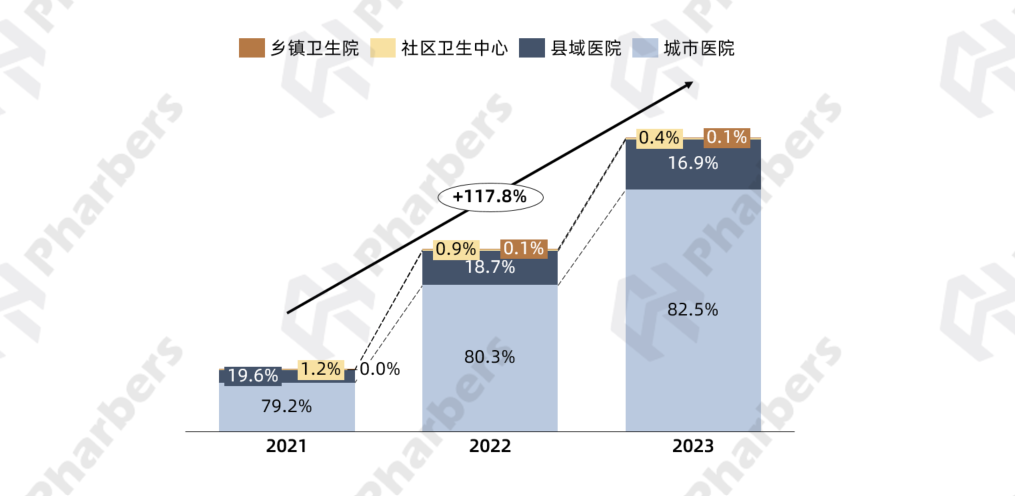

替雷利珠单抗

国内累计获批14项适应症

替雷利珠单抗是一款人源化IgG4抗PD-1单克隆抗体,作为百济神州实体瘤产品组合的基石产品(商品名:百泽安)已在多种肿瘤类型和疾病领域中显示出潜力,最早于2019年在中国上市,并在2023年首次进入美国市场。根据百济神州官网显示,截至2024年10月,替雷利珠单抗在中国已有14项适应症获得国家药监局批准,其中11项适应症已纳入国家医保药品目录,是目前获批且纳入国家医保药品目录适应症数量最多的PD-1抑制剂。在全球,替雷利珠单抗已在欧盟、英国、美国、韩国、瑞士、澳大利亚等国家和地区获批。根据法伯全渠道数据,2021-2023年我国总体医疗机构替雷利珠单抗市场增长迅猛,复合增长率高达117.8%,且城市医院的份额占比逐年提升(图11)。

图11-2021-2023年总体医疗机构替雷利珠单抗市场趋势

数据来源:法伯全渠道数据