超910亿抗肿瘤药市场,27个品种纳入集采

前 言

国家癌症中心于2024年发布的最新全国癌症报告显示,2022年我国癌症新发病例482.47万例,世标准发病率201.61/10万,发病人数前三的癌种为肺癌、结直肠癌和甲状腺癌。根据法伯全渠道数据,2023年我国总体医疗机构抗肿瘤药市场规模超910亿元,同比增长4.5%,近年来内资企业的整体市场份额更大,但外资企业增速更快。在已经开展的前十批国采中,共有27个抗肿瘤药品种被纳入。

补充说明

*本分析所述的药品范围(按照药物解剖学、治疗学及化学分类法ATC编码):L01抗肿瘤药,包括口服剂型、注射剂和植入剂等全部剂型。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

超910亿抗肿瘤市场,单克隆抗体份额最大

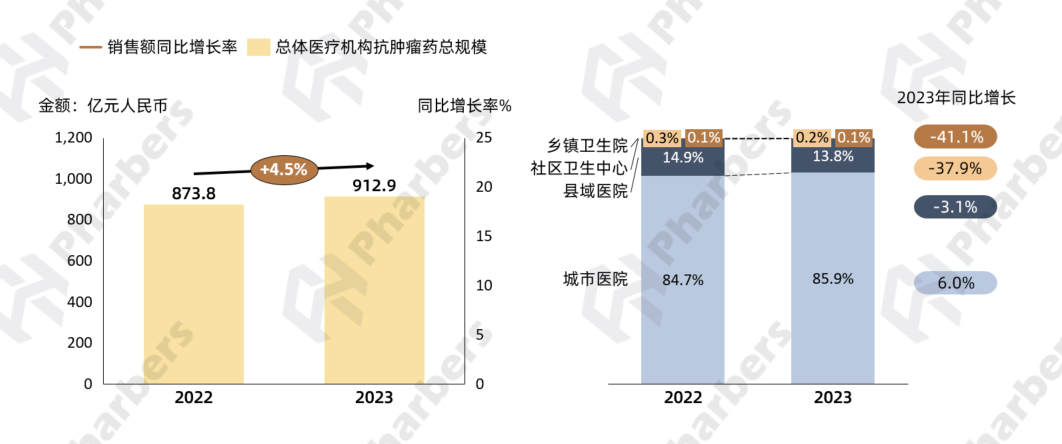

法伯数据显示,2023年我国总体医疗机构抗肿瘤药物市场规模达912.9亿元,同比增长4.5%。两类医院是抗肿瘤药销售的主要渠道,合计份额占比超过99%,其中城市医院占比达85%左右,且增速高于其他渠道(图1)。

图1-2022-2023中国总体医疗机构抗肿瘤药物市场规模及渠道分布

数据来源:法伯全渠道数据

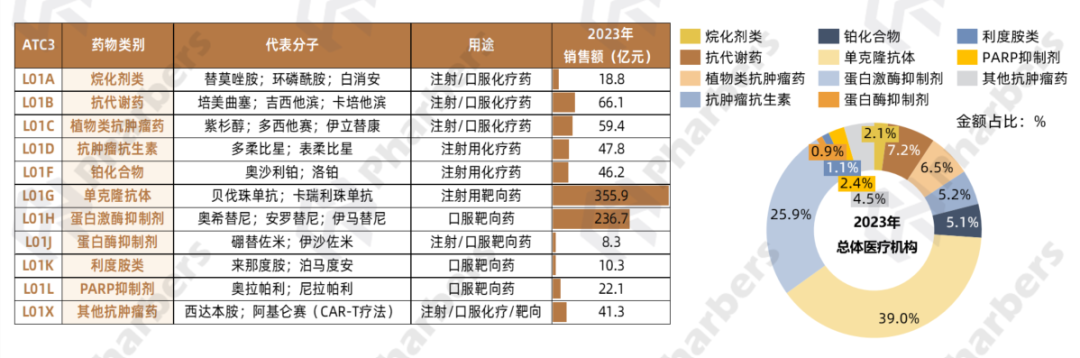

抗肿瘤药物是指治疗各类肿瘤疾病的药物,主要包括化疗药物和靶向药物等,还可按惯用药物分类法进一步分为烷化剂类、抗代谢药、植物类、抗肿瘤抗生素等十余种细分类别。从销售规模来看,2023年在总体医疗机构市场规模最大的是靶向药中的单克隆抗体和蛋白激酶抑制剂,分别达355.9亿元和236.7亿元,合计占比达64.9%(图2)。

图2-抗肿瘤药物分类及2023年总体医疗机构销售额占比

数据来源:法伯全渠道数据

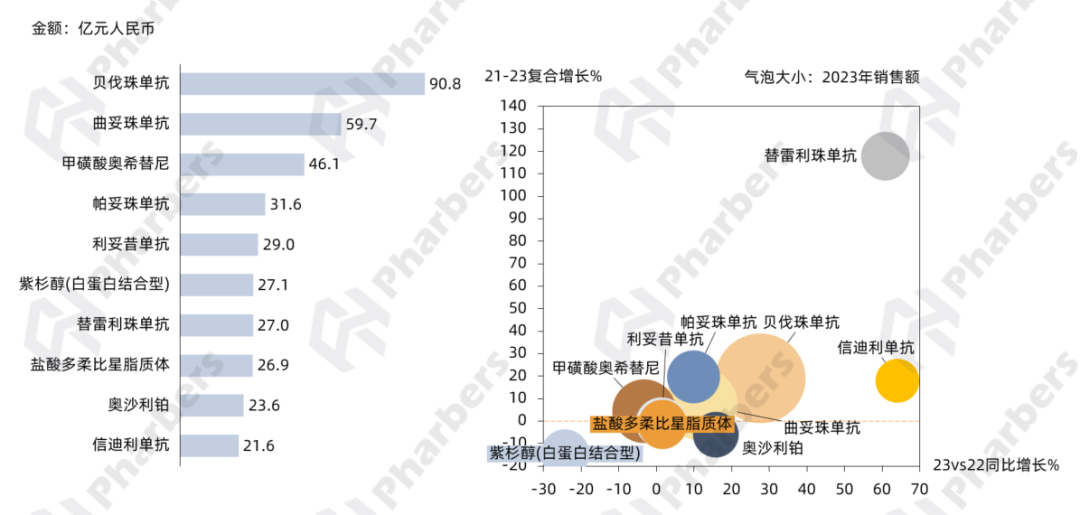

头部分子方面,根据法伯全渠道数据,2023年在总体医疗机构抗肿瘤药市场销售额前三的分子分别为贝伐珠单抗、曲妥珠单抗、以及甲磺酸奥希替尼,其中贝伐珠单抗市场规模超90亿元。排名前十的分子中近年来增速最快的是替雷利珠单抗,2021-2023年复合增长达到117.8%(图3)。

图3-2023年总体医疗机构抗肿瘤药市场销售额TOP10分子及增速

数据来源:法伯全渠道数据

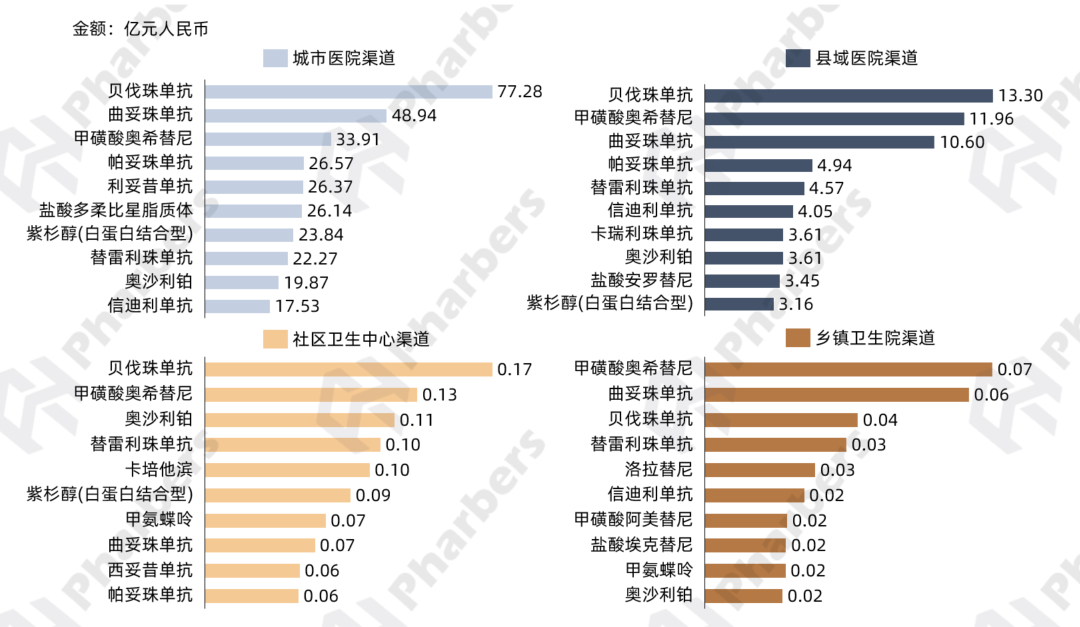

分渠道来看,贝伐珠单抗和甲磺酸奥希替尼在四个渠道均有较好表现,其中前者在除了乡镇卫生院之外的三个渠道排名首位。此外,帕妥珠单抗在两类医院渠道的表现要优于两个基层医疗机构(图4)。

图4-2023年各渠道抗肿瘤药物市场销售额TOP10分子

数据来源:法伯全渠道数据

内资份额占优,三家上榜2023年TOP5

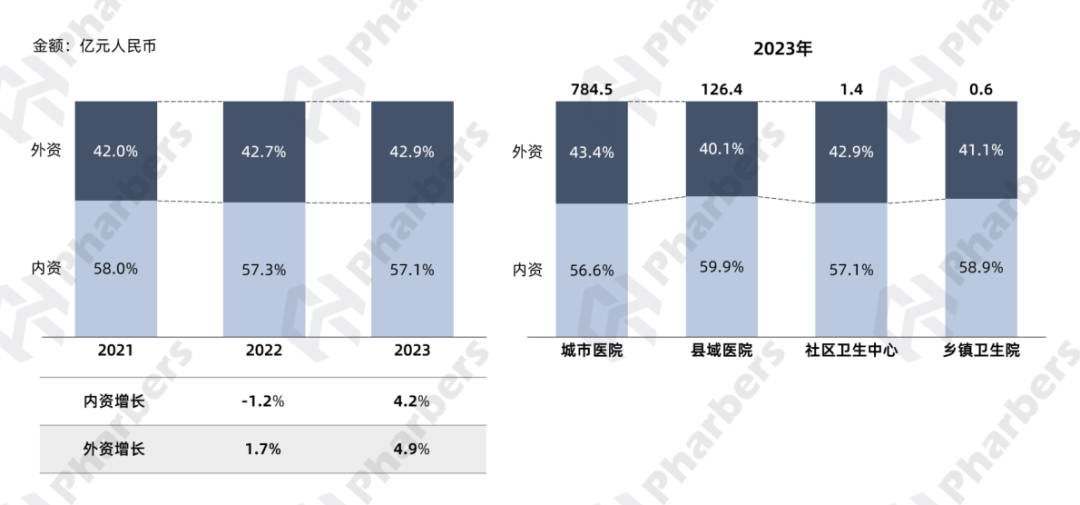

企业格局方面,整体来看,内资企业在抗肿瘤药物市场份额占优,2023年占比为57.1%,但增长速度不及外资企业(4.2% V.S. 4.9%)。分渠道来看,内资企业在四个医疗机构渠道均占过半市场份额(图5)。

图5-2021-2023年抗肿瘤药内外资企业销售额占比及各渠道分布

数据来源:法伯全渠道数据

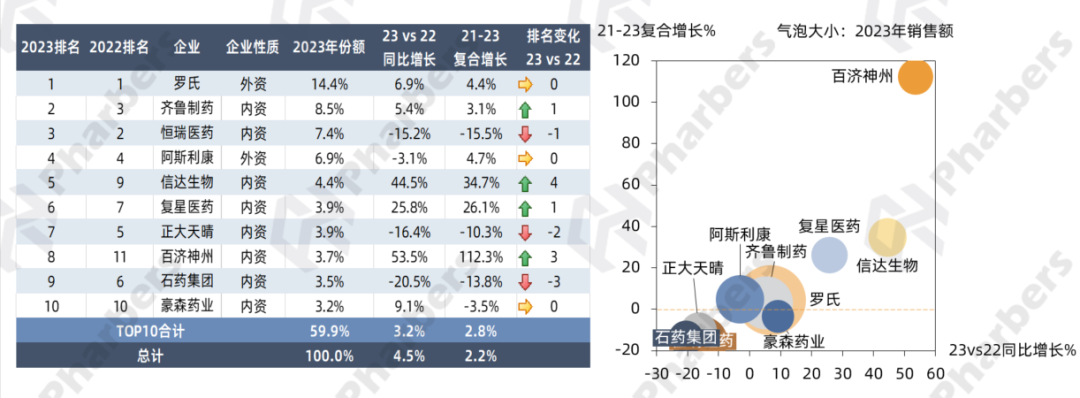

关注2023年总体医疗机构TOP10企业,根据法伯全渠道数据,前十企业销售额合计占比近60%,增速低于总体市场增长水平。前五企业中包括两家外资和三家内资,其中,罗氏以超14%的份额位居榜首,且2023年同比增长6.9%;阿斯利康位居第四,排名较2022年无变化。内资企业中排名最高的为齐鲁制药,2023年市场份额达8.5%;信达生物上升四名后2023年冲进TOP5。此外,百济神州近年来在抗肿瘤药领域增速较快,2021-2023年复合增长112.3%,主要得益于旗下替雷利珠单抗(商品名:百泽安)和泽布替尼(商品名:百悦泽)的良好市场表现(图6)。

图6-2023年总体医疗机构抗肿瘤药物市场销售额TOP10企业及增速

数据来源:法伯全渠道数据

从头部企业销售额的渠道分布来看,城市医院是所有企业重点布局的渠道,占比均超过70%;县域医院贡献较高的是阿斯利康、齐鲁制药和百济神州(图7)。此外,罗氏、阿斯利康和齐鲁制药在四个医疗机构渠道均排名前五。

图7-2023年总体医疗机构抗肿瘤药市场头部企业渠道销售额分布

数据来源:法伯全渠道数据

前十批集采已纳入27个抗肿瘤药物品种

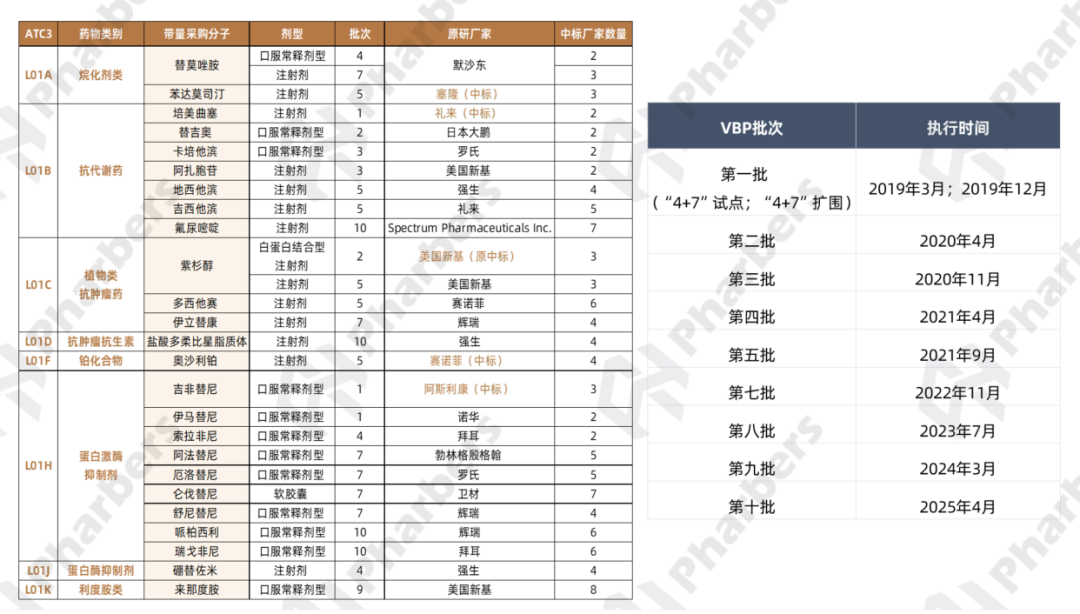

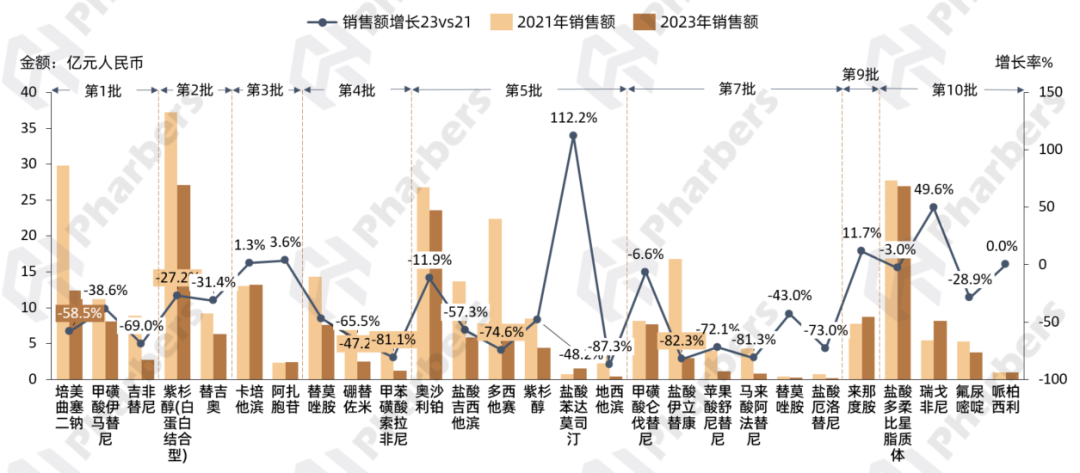

目前,在已经开展的第1-10批国家集采中,抗肿瘤药物市场共25个分子27个品规被纳入。其中,第1-5批集采纳入了较多抗代谢类药物;蛋白激酶抑制剂类药物则较多在第7批及之后的集采纳入。既往共五家原研厂家中标,涉及到的品种包括苯达莫司汀注射剂、培美曲塞注射剂、注射用紫杉醇(白蛋白结合型)、奥沙利铂注射剂和吉非替尼片(图8)。值得关注的是,后续注射用紫杉醇(白蛋白结合型)原中标厂家美国新基的原研产品(由百济神州运营)被国家药监局暂停进口、销售和使用,改由中标厂家石药欧意和恒瑞医药替补。

图8-国家集中带量采购抗肿瘤药物品种及各批次集采执行时间

数据来源:上海阳光医药采购网;法伯整理

具体品种的市场表现方面,法伯数据显示,多数集采品种在2023年的销售额相较于2021年明显下降,其中降幅超过80%的包括注射用地西他滨、盐酸伊立替康注射剂、马来酸阿法替尼片和甲苯磺酸索拉非尼片。截止至2023年,第9-10批品种由集采带来的影响尚不显著(图9)。

图9-总体医疗机构抗肿瘤药带量采购品种销售额变化23vs21

数据来源:法伯全渠道数据

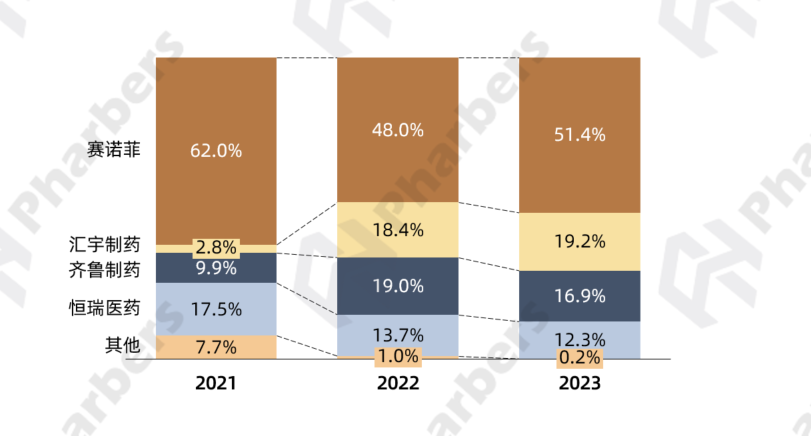

重点关注第4-7批集采品种的企业格局变化,根据法伯全渠道数据,2021年在总体医疗机构销售额超过15亿元的包括第5批品种奥沙利铂注射剂和多西他赛注射剂,以及第7批的盐酸伊立替康注射剂。以奥沙利铂为例,公开信息显示,作为第三代铂类抗肿瘤药物,奥沙利铂由瑞士德彪公司研制开发,由赛诺菲承担全球范围内的销售推广(商品名:乐沙定),于1996年在法国上市。在2021年开展的第5批集采中,赛诺菲、汇宇制药、齐鲁制药、恒瑞医药四家企业中标。集采执行后,中标仿制药企汇宇制药和齐鲁制药在奥沙利铂市场的份额逐渐提升,到2023年分别达19.2%和16.9%,中标原研赛诺菲的份额虽有所减少,但仍占据过半市场(图10)。

图10-2021-2023年总体医疗机构奥沙利铂市场企业格局

数据来源:法伯全渠道数据

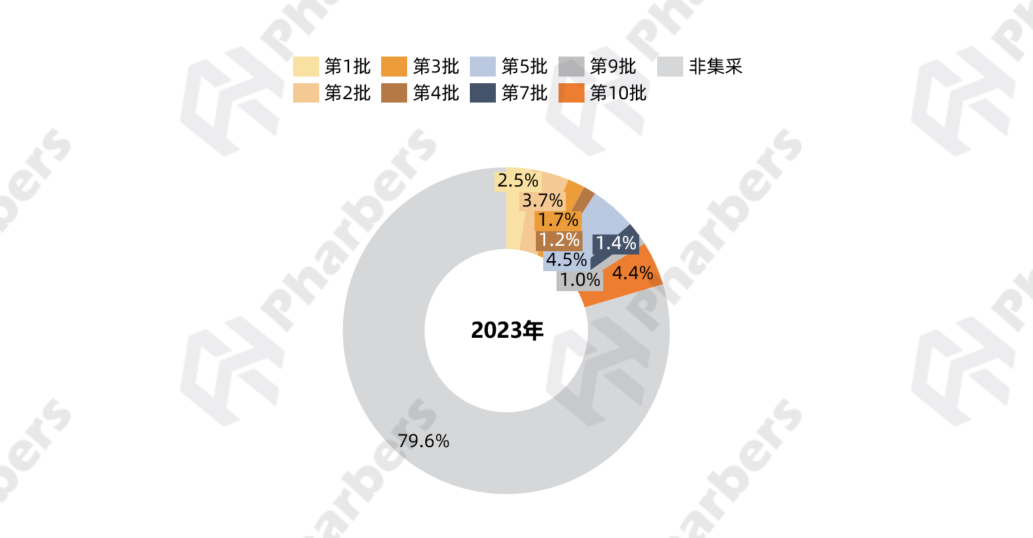

除了已执行的品种,在2024年12月开展(2025年4月执行)的第十批集采中,包括多柔比星脂质体注射液、瑞戈非尼片、氟尿嘧啶注射液、哌柏西利胶囊在内的四个抗肿瘤药品种被纳入。根据法伯全渠道数据,相关药物2023年在我国总体医疗机构占比达4.4%(图11)。

图11-2023年总体医疗机构各批次集采抗肿瘤药品种销售额分布

数据来源:法伯核心医院市场数据

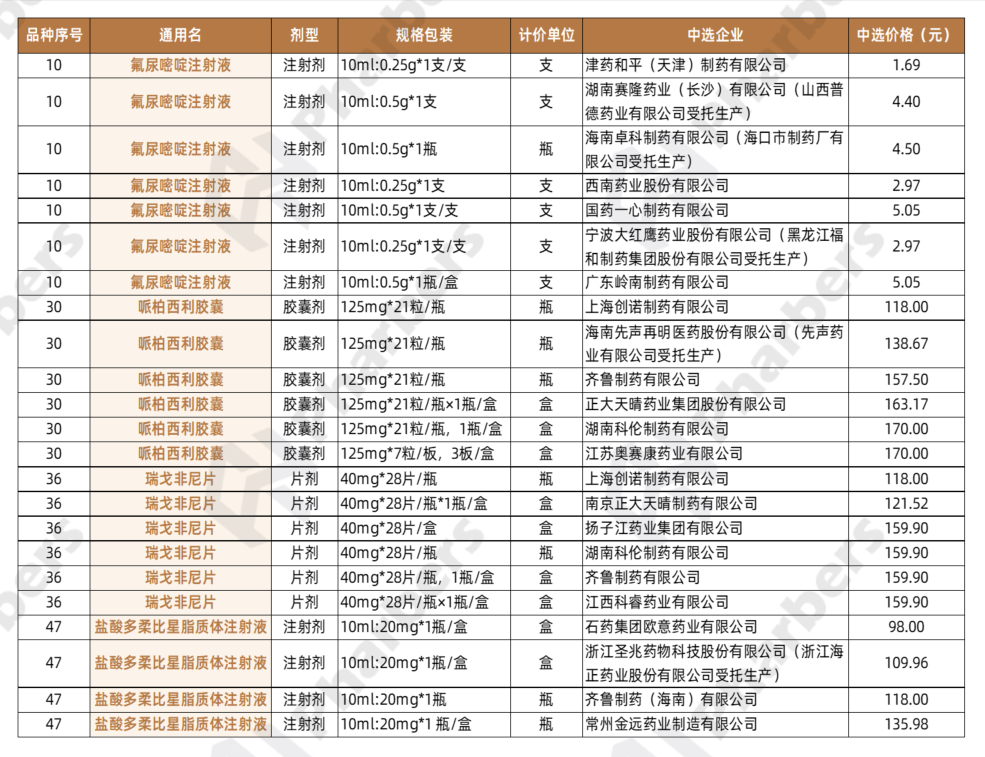

公开信息显示,此次氟尿嘧啶注射液最低中标价仅1.69元,盐酸多柔比星脂质体注射液降至98元,哌柏西利胶囊和瑞戈非尼片分别降价至118元(表1)。以瑞戈非尼为例,该药物是由拜耳原研的一种新型口服多激酶抑制剂,于2017年在国内首次获批上市,其最新进入医保的价格为4829.44元(40mg*28粒),单片价格高达172元。在第十批国采中,共六家仿制药企旗下瑞戈非尼片中标,其中最低中标价为上海创诺制药的118元/瓶(40mg*28片),单片价格仅4.2元。待集采执行后,国产瑞戈非尼片将对此前几乎由原研垄断的市场造成怎样的影响,值得持续关注。

表1-第十批全国药品集中采购中选结果(抗肿瘤相关药物)

数据来源:上海阳光医药采购网;法伯整理