9个注射用抗细菌药初步满足第十一批国采条件

前 言

根据法伯核心医院市场数据,作为全身用抗感染药物的重要类别,抗细菌类药物2023年在核心医院抗感染药物市场的销售额占比逾80%,且其中超过七成为注射剂型。随着去年12月末第十批集采落下帷幕,目前已累计有31个注射用抗细菌药品种纳入历次集采。集采常态化下该领域药物在核心医院的市场变化如何?初步满足纳入下批集采条件的药物有哪些?企业格局如何?

补充说明

*本分析所述的药品范围(按照药物解剖学、治疗学及化学分类法ATC2编码):J01全身用抗细菌药,本文纳入分析的仅为注射剂型(粉针剂、注射液等),不包括口服类药物。

*核心医院:100张床以上的医院。

药品种类丰富,TOP10产品占近四成市场

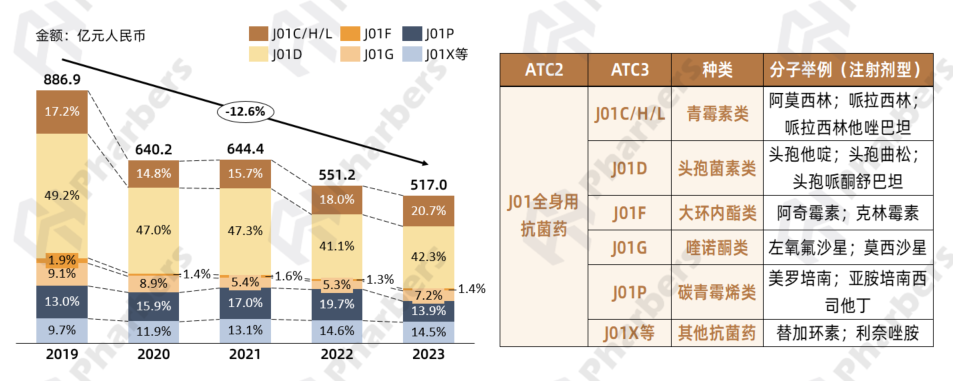

目前,抗细菌类药物主要可分为青霉素类(广谱;中、窄谱等)、头孢菌素类(各代别及酶抑制剂复合物等)、大环内酯类、喹诺酮类和碳青霉烯类(属于其他β内酰胺类)等。其中,以头孢他啶、头孢曲松等为代表的头孢菌素类药物销售占比最大,根据法伯核心医院市场数据,其份额从2019年的近50%降低至2023年的42.3%(图1)。

图1-2019-2023年核心医院各类注射用抗细菌药规模占比

数据来源:法伯核心医院市场数据

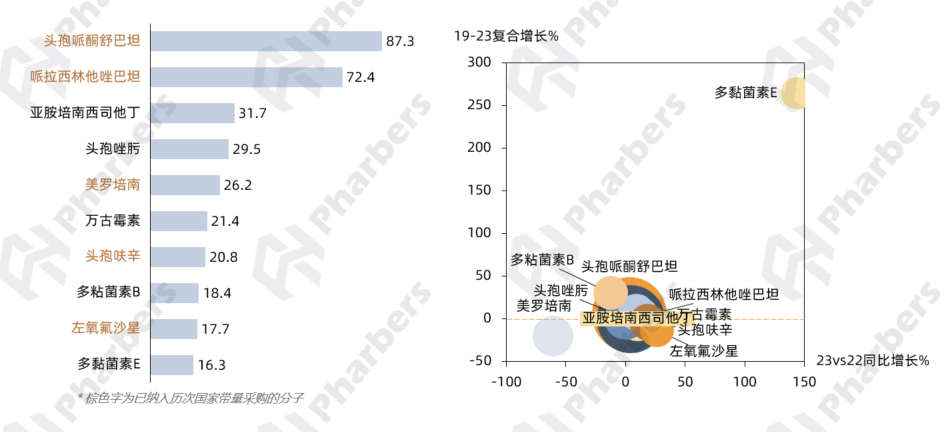

丰富的药品类别使得抗细菌药领域分子数量众多,法伯数据显示,2023年在核心医院市场排名前十的分子销售额合计占比近70%,其中头孢哌酮舒巴坦、哌拉西林他唑巴坦、亚胺培南西司他丁位居前三。前十分子中近年来增速最快的是多黏菌素E,2019-2023年复合增长达到143.7%(图2)。

图2-2023年核心医院全身用抗细菌药市场头部分子及增速表现

数据来源:法伯核心医院市场数据

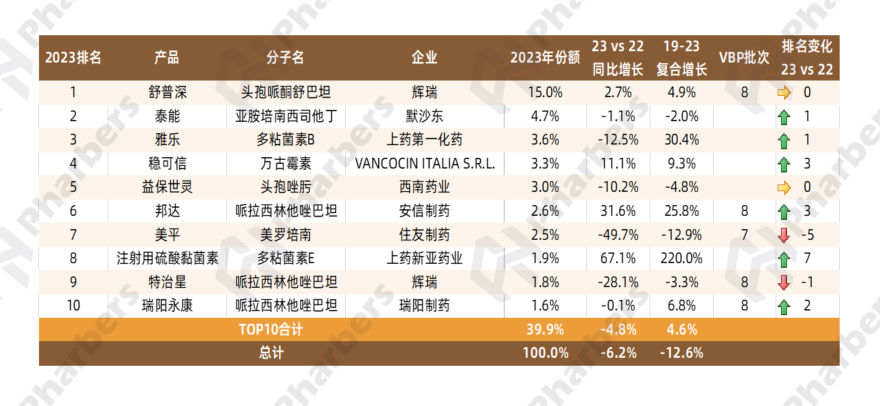

头部产品方面,法伯数据显示,2023年核心医院销售额TOP10产品合计占比近40%,其中辉瑞共两个产品上榜,分别为以15%份额位居榜首的头孢哌酮舒巴坦(商品名:舒普深),和排名第九的哌拉西林他唑巴坦(商品名:特治星)。TOP10产品中增速较快的是上药新亚药业的注射用硫酸粘菌素(67.1%)和安信制药的邦达(31.6%)(表1)。

表1-2023年核心医院抗细菌市场销售额TOP10产品

数据来源:法伯核心医院市场数据

应采尽采,累计31个品种纳入前十批集采

目前,在已经执行的第1-9批集采中,注射用抗细菌药物市场共24个分子被纳入,其中大部分品种在第5批及之后进入,涉及到的原研厂家包括葛兰素史克、辉瑞、拜耳、第一三共等,原研药品仅辉瑞的替加环素(商品名:泰阁)在第7批集采中标(表2)。

表2-第1-9批国家集中带量采购注射用抗细菌药物品种

数据来源:法伯整理

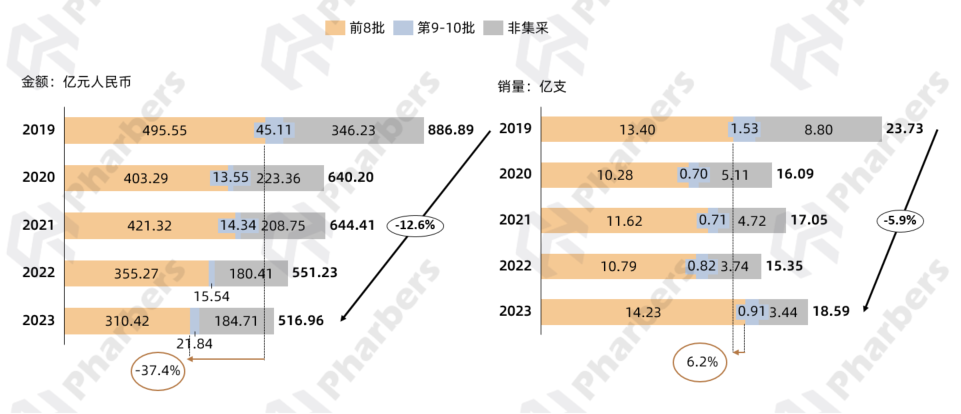

关注集采降价对院内市场规模产生的影响,根据法伯核心医院市场数据,截至2023年末已执行的前8批注射用抗细菌药集采品种,2023年在核心医院的整体销售额较2019年下降了37.4%,与此同时销量增加6.2%(图3)。

图3-核心医院注射用抗细菌药VBP品种销售额及销量变化

数据来源:法伯核心医院市场数据

除了上述已执行的品种,在去年12月开展的第十批集采(预计2025年4月执行)中,又有7个抗细菌药物品种被纳入,涉及到的类别包括青霉素类、喹诺酮类、头孢菌素类等。法伯数据显示,相关集采药物2023年在核心医院的市场占比为3.3%(图4)。

图4-第10批集采注射用抗细菌药物品种及各批次集采销售额分布

数据来源:法伯核心医院市场数据

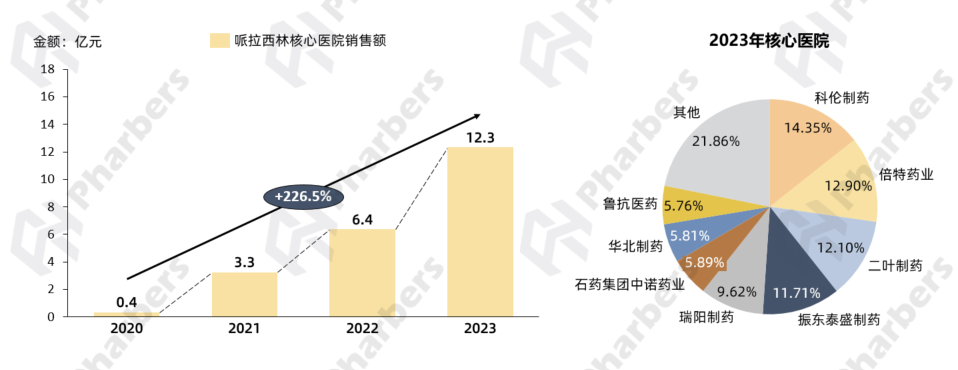

值得关注的是,在此次新纳入的品种中,不乏近年来增速较快的药物。以哌拉西林为例,该药物是由辉瑞原研的一种β-内酰胺酶抑制剂,具广谱抗菌作用,适用于革兰阴性菌和某些厌氧菌的敏感菌株所致的下呼吸道、腹腔、妇科、尿路、皮肤及软组织、骨和关节等部位的感染及菌血症,最早于1981年获美国FDA批准上市。国内市场方面,由于复合制剂大品种注射用哌拉西林舒巴坦的存在,注射用哌拉西林单方制剂在2021年进入医保目录之前销售情况不佳。根据法伯核心医院市场数据,自2021年起注射用哌拉西林的销售额大幅增长,到2023年超过12亿元,2020-2023年复合增长达226.5%。此外,2023年在核心医院市场份额前三的企业分别为科伦制药、倍特药业和二叶制药(图5)。

图5-2020-2023年哌拉西林核心医院市场规模及企业格局

数据来源:法伯核心医院市场数据

9个注射用抗细菌药有望纳入新一批集采

随着第十批集采落下帷幕,已符合纳入第十一批集采条件的品种成为新的话题。根据易联招采截止到2025年2月24日的统计数据显示,尚未纳入集采且竞争格局≥7家的品种已达百余个,包括9个注射用抗细菌药物,其中过评数排名前二的药物为注射用头孢唑肟钠和注射用头孢他啶阿维巴坦钠(表3)。

表3-符合纳入第十一批集采条件的注射用抗细菌药物

数据来源:易联招采

*数据截止到2025年2月24日;人工统计整理,若有错漏敬请谅解

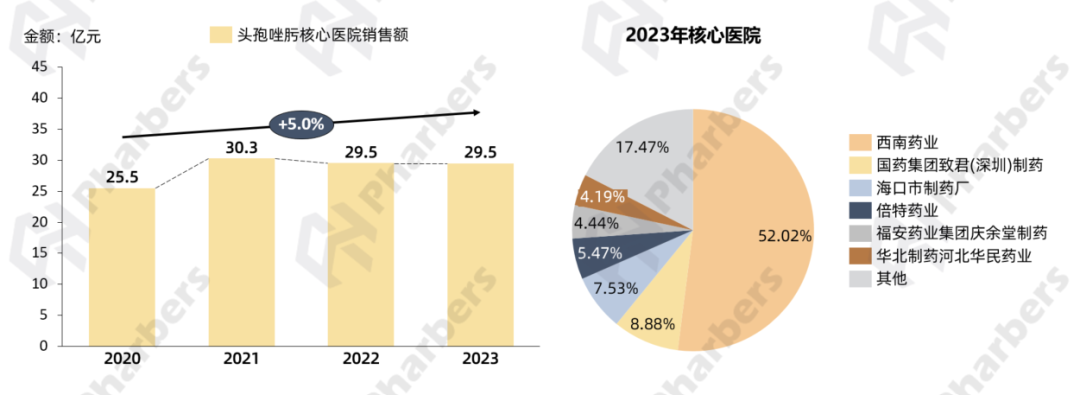

公开信息显示,头孢唑肟钠是第一代头孢菌素类抗生素,由安斯泰来原研,最早于1971年在日本上市。根据法伯核心医院市场数据,2023年头孢唑肟在核心医院市场销售额超过29亿元,2020-2023年复合增长5%,西南药业以过半的市场份额占据明显优势(图6)。截止到2月24日,注射用头孢唑肟钠的竞争格局已达到“28+1”。

图6-2020-2023年头孢唑肟核心医院市场规模及企业格局

数据来源:法伯核心医院市场数据

另一款过评数较多的药物注射用头孢他啶阿维巴坦钠由阿斯利康和Forest Laboratories(Allergan的子公司)共同研发,辉瑞于2016年12月正式收购阿斯利康旗下的小分子抗生素业务,除了在北美地区(美国和加拿大)的商业化权利归Allergan所有外,辉瑞在全球拥有研发、上市和商业推广销售的权利。该药物于2019年5月获国家药监局批准上市,2021年10月齐鲁制药拿下国内首仿(商品名:泰定平),成为齐鲁制药抗感染领域第12个通过一致性评价的重磅抗菌药物。2023年1月,泰定平正式首发上市。根据法伯核心医院市场数据,2023年核心医院注射用头孢他啶阿维巴坦钠市场超过90%的份额由辉瑞占据。据易联招采统计,截止到2月24日,注射用头孢他啶阿维巴坦钠已经有包括广西科伦制药、上海欣峰制药、沈阳三九药业、苏州二叶制药、瑞阳制药等在内的12个厂家过评,整体与原研形成“12+1”的竞争格局。在下一批集采开展之前,还会有哪些注射用抗细菌药物满足纳入条件,目前竞争格局≥7的药品又是否会迎来更多后来者,法伯将持续关注。