累计10个抗抑郁药品种纳入历次VBP,2个有望未来纳入

前 言

近年来,随着社会压力的增加和生活节奏的加快,我国抑郁症患病率呈上升趋势。根据《2022年国民抑郁症蓝皮书》数据统计,抑郁症患者已超过9500万。与日益增长的患病人群相对应的,是人们对更加有效治疗药物的迫切需求和抗抑郁药物市场的发展。在经历了十批国家带量采购后,早年主要由灵北、晖致、礼来等跨国药企所主导的市场,逐渐被本土仿制药企占据。

补充说明

*本文所述的抗抑郁药物市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):N06A。

*核心医院:100张床以上的医院。

抗抑郁药核心市场:2023年6个分子超5亿

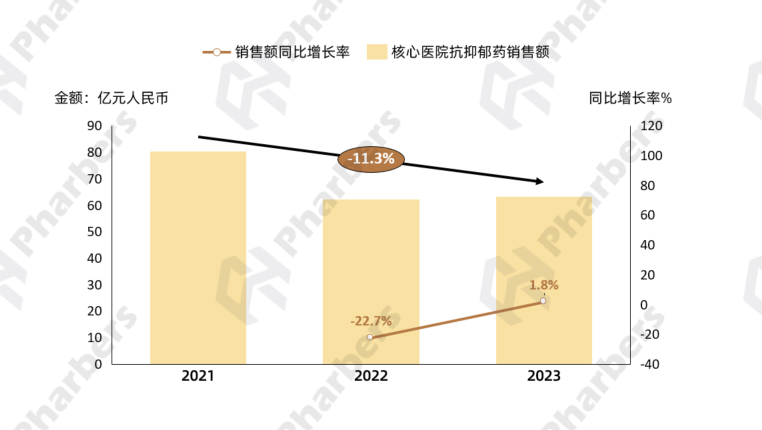

根据法伯核心医院市场数据,2023年我国核心医院抗抑郁药物市场销售额超过63亿元,在经历了2022年的规模缩减后,2023年整体市场恢复增长,同比增长1.8%(图1)。

图1-2021-2023年核心医院抗抑郁药市场销售额

数据来源:法伯核心医院市场数据

在众多抗抑郁药物中,主要包括以氟西汀、帕罗西汀、氟伏沙明、舍曲林、西酞普兰五种经典药物为代表的选择性5-羟色胺再摄取抑制剂(SSRI)、以文拉法辛和度洛西汀为代表的血清素及去甲肾上腺素回收抑制剂(SNRI)、以米氮平为代表的去甲肾上腺素和特异性5-羟色胺能抗抑郁药(NaSSA)等。根据法伯核心医院市场数据,2023年核心医院抗抑郁市场排名前十的分子中,共6个分子销售额超5亿元,其中阿戈美拉汀位居首位(图2)。

图2-抗抑郁药主要类别及2023年核心医院市场销售额TOP10分子

数据来源:法伯核心医院市场数据

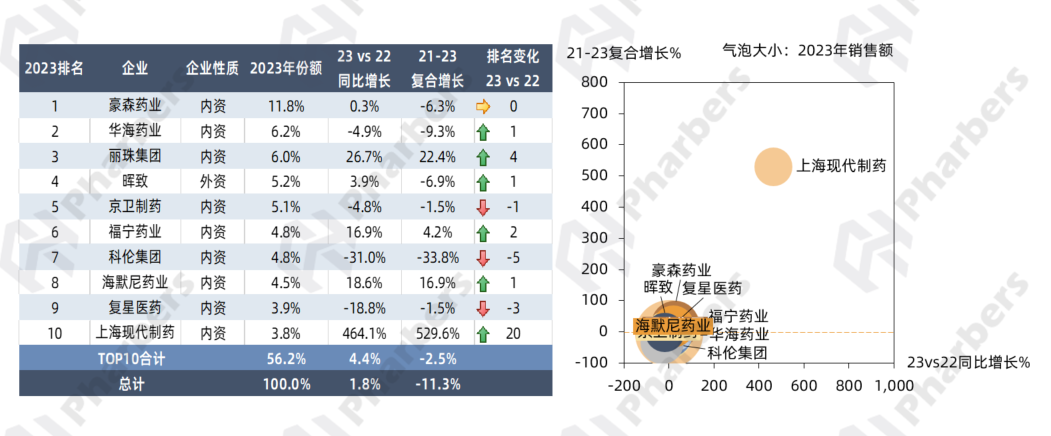

2023年销售额TOP10企业内资占据九席

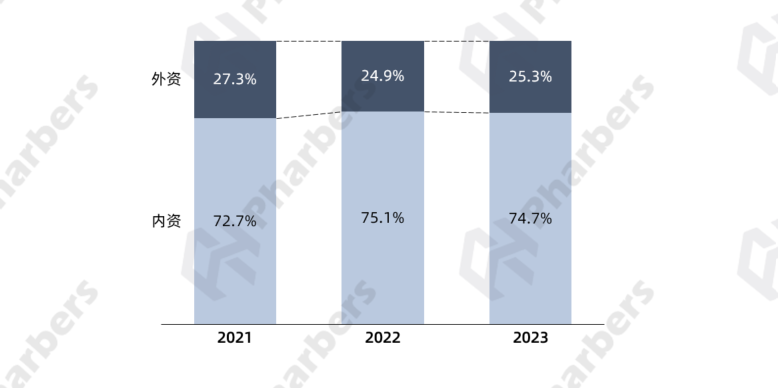

内外资企业格局方面,随着国产仿制药加速获批并纳入集采,近年来抗抑郁药物领域逐渐呈现由内资企业主导的全新局面。法伯数据显示,2021-2023年,内资企业在核心医院的整体市场份额稳定在70%以上(图3)。

图3-2021-2023年核心医院抗抑郁药物市场内外资企业格局

数据来源:法伯核心医院市场数据

到2023年,核心医院市场TOP10企业中已包括九家内资企业,其中豪森药业以显著的份额优势稳居榜首,华海药业名次提升一位排名第二,丽珠集团则凭借26.7%的增长在2023年排名上升四位,冲进前三。TOP10中唯一的外资企业为晖致,2023年同比增长5.2%,位列总榜第四名。在所有企业中,2021-2023年复合增长最快的是上海现代制药,高达529.6%(图4)。

图4-核心医院抗抑郁药市场TOP10企业及市场表现

数据来源:法伯核心医院市场数据

累计10个抗抑郁药品种纳入第1-10批VBP

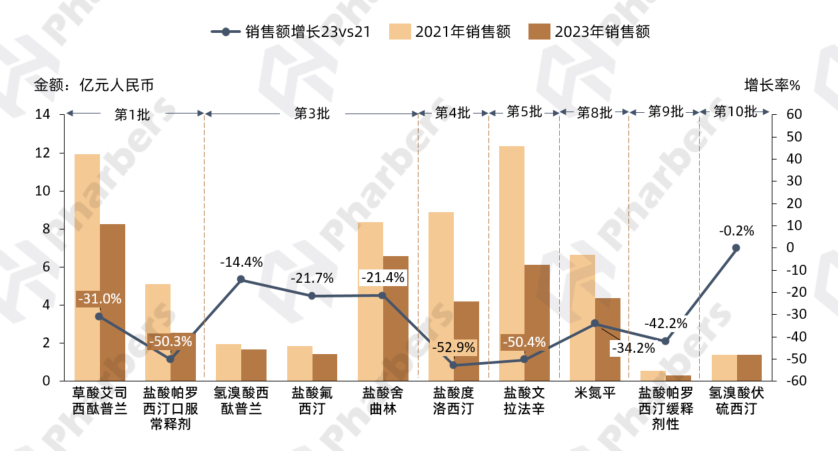

如上所述,集采的加速推进是重塑抗抑郁药物市场的核心原因之一。根据法伯整理,在已经开展的第1-10批集采中,已经累计有10个抗抑郁药物品种被纳入,其中帕罗西汀有两种剂型分别在第一和九批被纳入。历次集采涉及的原研厂家包括灵北制药、GSK、晖致、礼来和欧加隆,其中仅欧加隆的米氮平片于第八批中标(图5)。

图5-国家集中带量采购中抗抑郁药品种及各批次占比

数据来源:法伯核心医院市场数据

根据法伯核心医院市场数据,鉴于VBP执行时间的差异,相较于2021年,上述抗抑郁药集采品种2023年在核心医院销售额降幅最大的是分别于2021年4月和9月执行的第4-5批品种盐酸度洛西汀口服常释剂(-52.9%)和盐酸文拉法辛缓释剂(-50.4%)(图6)。

图6-抗抑郁药VBP品种核心医院市场销售额变化23vs21

数据来源:法伯核心医院市场数据

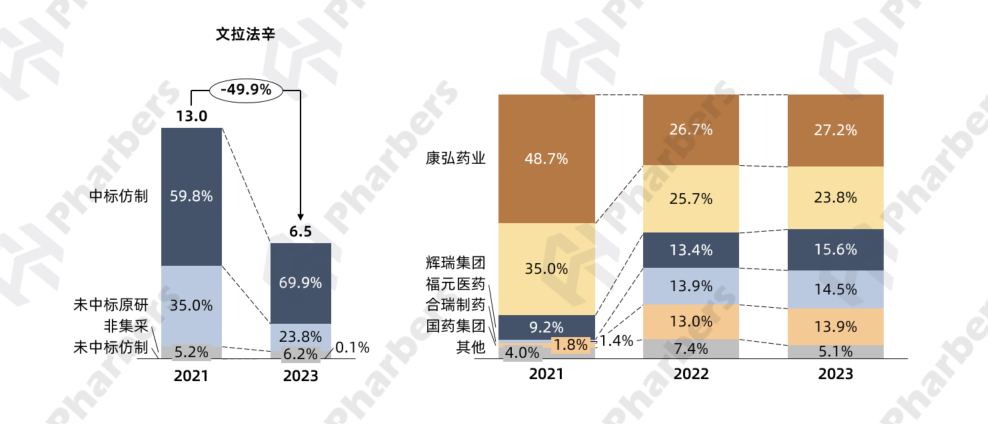

借助集采,许多本土企业得以迅速在抗抑郁药物领域打开市场。以第五批集采品种盐酸文拉法辛缓释剂为例,该药物由惠氏(后被辉瑞收购)原研(商品名:怡诺思),于1997年首次在瑞士上市,2000年进入国内市场。1998年,康弘药业首仿的盐酸文拉法辛胶囊在国内上市,成为国内第一款文拉法辛产品(商品名:博乐欣),并在2007年将博乐欣升级为缓释片剂型。根据法伯核心医院市场数据,至2021年,核心医院文拉法辛市场超过80%的份额依旧被首仿和原研企业占据。第五批VBP后,随着四家仿制药企中标,近半文拉法辛市场被包括福元医药、合瑞制药、国药集团等更多后来者分食。到2023年原研份额已缩减至23.8%(图7)。

图7-核心医院文拉法辛不同类VBP产品及企业市场格局变化

数据来源:法伯核心医院市场数据

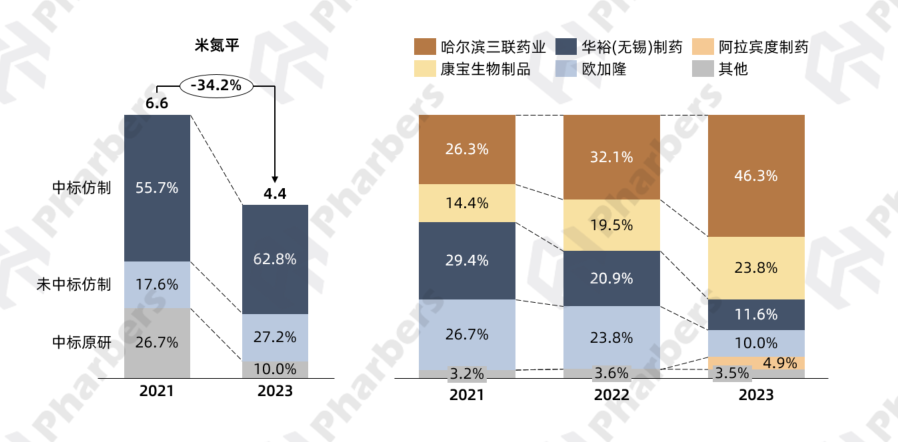

值得关注的是,即便原研产品中标,院内市场也会在降价的影响下受限。以第八批集采品种米氮平片为例,该药物是全球第一个对去甲肾上腺素和5-羟色胺具有双重抑制作用的抗抑郁药物,由欧加隆原研(商品名:瑞美隆),最早于1994年在荷兰上市,2004年进入中国市场。在第八批集采中,包括哈尔滨三联药业、欧加隆等在内的四家企业中标,其中哈尔滨三联的米氮平片(商品名:米尔宁)系国内首个通过一致性评价。根据法伯核心医院市场数据,2021年哈尔滨三联和欧加隆在核心医院米氮平市场的份额相当,到2023年VBP执行后,前者的份额大幅增长,而原研缩减至10%(图8)。

图8-核心医院米氮平不同类VBP产品及企业市场格局变化

数据来源:法伯核心医院市场数据

在院内市场受到冲击的背景下,转向品牌溢价自由的院外市场或将为企业带来新的增长空间。在2023年举行的第六届进博会上,欧加隆与清赟医药签署创新战略合作协议,前者将借助后者线上线下全渠道营销团队的优势,致力于以创新方法实现对瑞美隆的全渠道推广,为医疗专业人士提供个性化的学术互动,助力提升诊疗水平,践行以患者为中心的创新营销模式实践。

2个抗抑郁药品种有望纳入新一批集采

2024年12月末,第十批国家集采(预计2025年4月执行)中选结果公布,由丹麦灵北制药和武田制药共同研发的氢溴酸伏硫西汀片被纳入,共六家仿制药企中标,原研未中标。法伯数据显示,2023年该药物在核心医院市场销售额近1.4亿元。而随着第十批集采尘埃落定,已符合纳入第十一批集采条件的品种新的关注焦点,当中也再次出现了抗抑郁药物的身影。

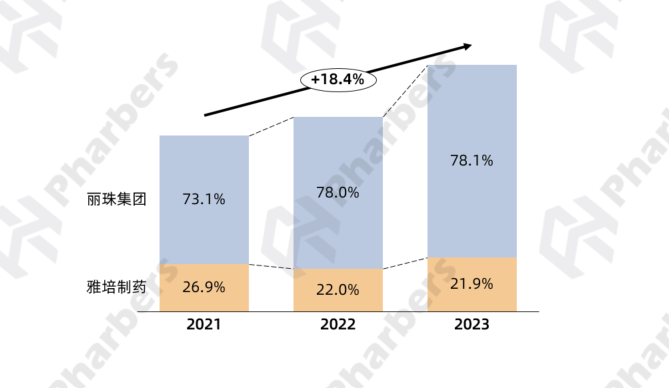

根据江苏华招网统计,截止至2月10日,尚未纳入国采且竞争格局≥7家的品种共109个,已初步具备纳入新一批国采的条件。而根据法伯进一步整理,这109个品种中包括2个抗抑郁药品种,分别为氟伏沙明口服常释剂和阿戈美拉汀口服常释剂。公开信息显示,氟伏沙明由雅培制药研发(商品名:兰释),1994年在美国获批,2000年进入中国。目前丽珠制药厂的马来酸氟伏沙明片(商品名:瑞必乐)是原研药在国内的唯一竞争对手。根据法伯核心医院市场数据,2023年核心医院氟伏沙明市场销售额近4.9亿元,2021-2023年复合增长18.4%,丽珠集团的份额持续占优,达70%以上(图9)。

图9-2021-2023核心医院氟伏沙明市场规模及企业格局

数据来源:法伯核心医院市场数据

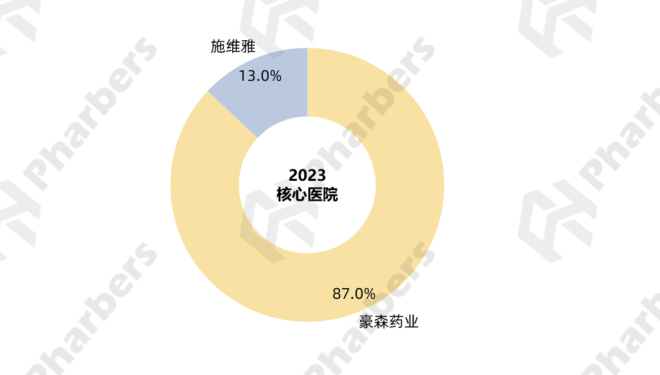

另一款过评数较多的药物阿戈美拉汀由施维雅原研(商品名:维度新),于2009年获欧洲药品管理局批准上市,2011年进入中国市场,用于治疗成人抑郁症。2014年,豪森药业阿戈美拉汀首仿药(商品名:阿美宁)获批上市,也是目前国内唯一获批准销售的阿戈美拉汀仿制药。法伯数据显示,2023年我国核心医院阿戈美拉汀市场87%份额由豪森药业占据(图7)。截至2月10日,氟伏沙明和阿戈美拉汀分别呈现“14+1”和“12+1”的竞争格局,已满足纳入新一批国采的门槛,若最终真的进入,相关细分市场是否会被新入局的内资企业搅动,值得期待。

图7-核心医院文拉法辛不同类VBP产品及企业市场格局变化

数据来源:法伯核心医院市场数据