近70亿激素拮抗剂类药物,多渠道市场发展格局

前 言

根据法伯全渠道数据显示,我国总体医疗机构抑制细胞生长的激素拮抗剂类药物(下文简称:L02B类药物)市场规模近年来持续稳定增长,到2023年达到近70亿元,同比增长7.1%,其中集采品种占近半份额。目前该药物领域主要由外资企业主导,2023年辉瑞位居销售额TOP10企业榜首,安斯泰来的增速最快;内资企业中正大天晴和恒瑞医药的市场份额优势显著。

补充说明

*本文所述的抑制细胞生长的激素拮抗剂药物市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):L02B。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

市场规模持续增长,集采品种占近半份额

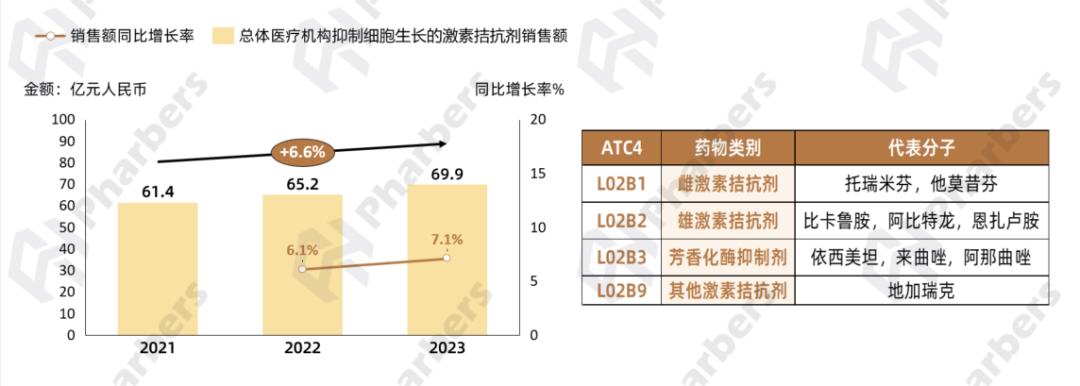

在L02B类药物中,具体又可以分为雌激素拮抗剂,如托瑞米芬;以比卡鲁胺、阿比特龙等为代表的雄激素拮抗剂;以依西美坦、来曲唑等为代表的芳香化酶抑制剂;和其他激素拮抗剂。根据法伯全渠道数据显示,2023年我国总体医疗机构L02B药物销售额近70亿元,同比增长7.1%,2021-2023年市场规模持续扩大,复合增长率达6.6%(图1)。

图1-总体医疗机构抑制细胞生长的激素拮抗剂市场规模及药物类别

数据来源:法伯全渠道数据

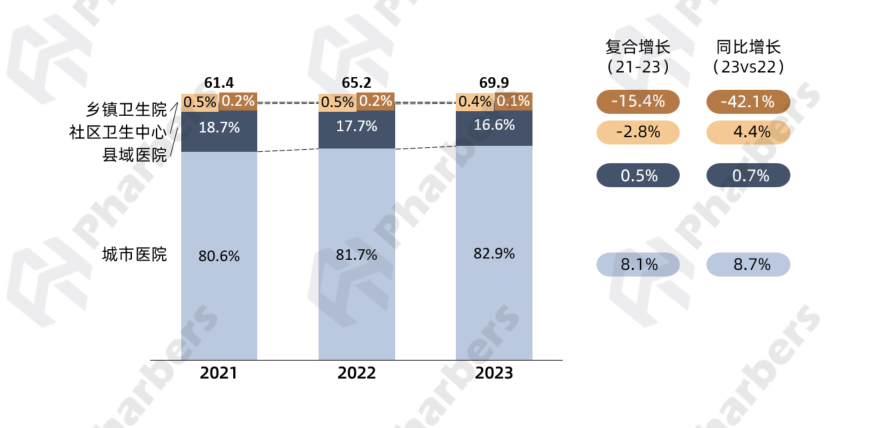

分渠道来看,两类医院是L02B类药物的主要销售渠道,其中城市医院占比最大,且近年来稳步增加,到2023年达到82.9%。增速方面,除了乡镇卫生院之外,其他三个渠道2023年均有所增长,其中城市医院(8.7%)和社区卫生中心(4.4%)的增速要明显高于县域医院(0.7%)(图2)。

图2-2021-2023年总体医疗机构抑制细胞生长的激素拮抗剂渠道分布

数据来源:法伯全渠道数据

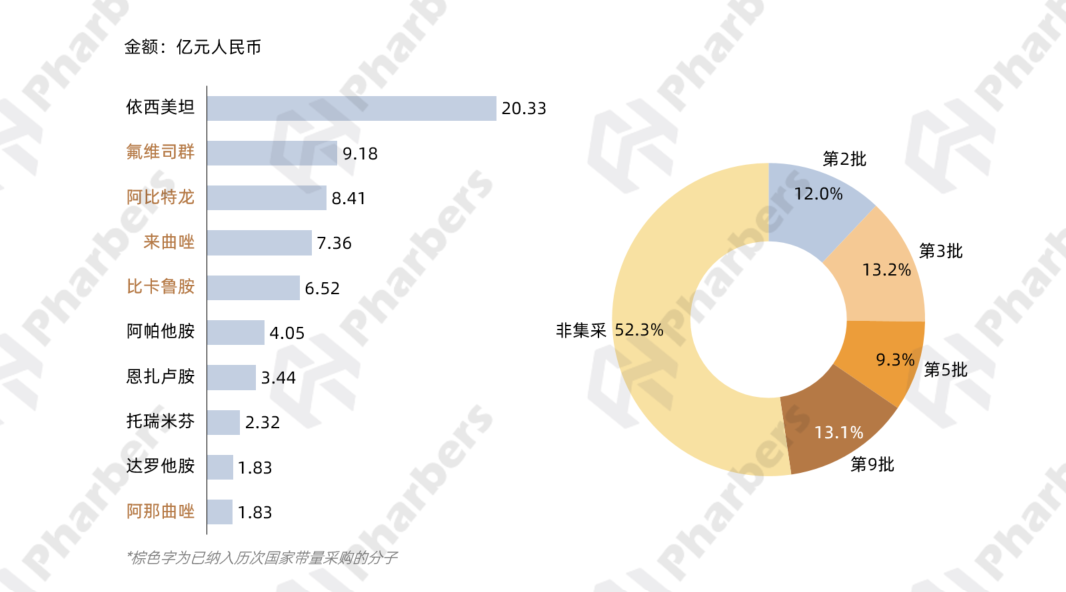

关注L02B领域的头部分子,根据法伯全渠道数据显示,2023年在总体医疗机构销售额逾5亿元的分子共5个,分别为依西美坦、氟维司群、阿比特龙、来曲唑和比卡鲁胺,其中芳香化酶抑制剂类药物依西美坦以超20亿元稳居第一。此外,TOP10分子中有半数已被纳入历次国家带量采购(VBP),2023年整体合计占比达47.7%(图3)。

图3-2023年总体医疗机构抑制细胞生长的激素拮抗剂头部分子

及各批次VBP品种占比

数据来源:法伯全渠道数据

外资企业主导市场,辉瑞问鼎TOP10榜单

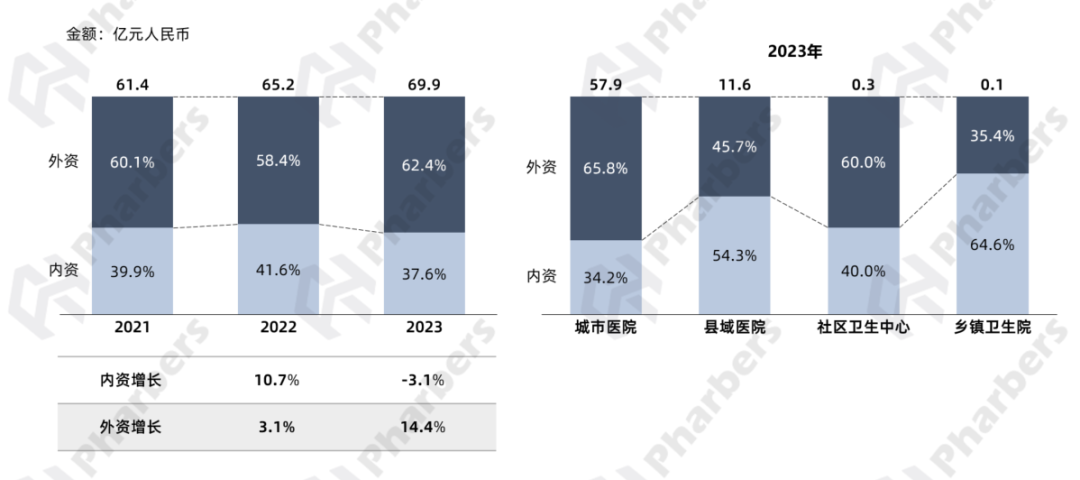

企业格局方面,L02B类药物市场整体由外资企业引领,到2023年其份额达到62.4%,同比增长14.4%。分渠道来看,外资企业主要是在城市区域内的城市医院和社区卫生中心渠道份额占优,而内资则在更加下沉的县域医院和乡镇卫生院份额更高(图4)。

图4-总体医疗机构抑制细胞生长的激素拮抗剂内外资企业占比及增速

数据来源:法伯全渠道数据

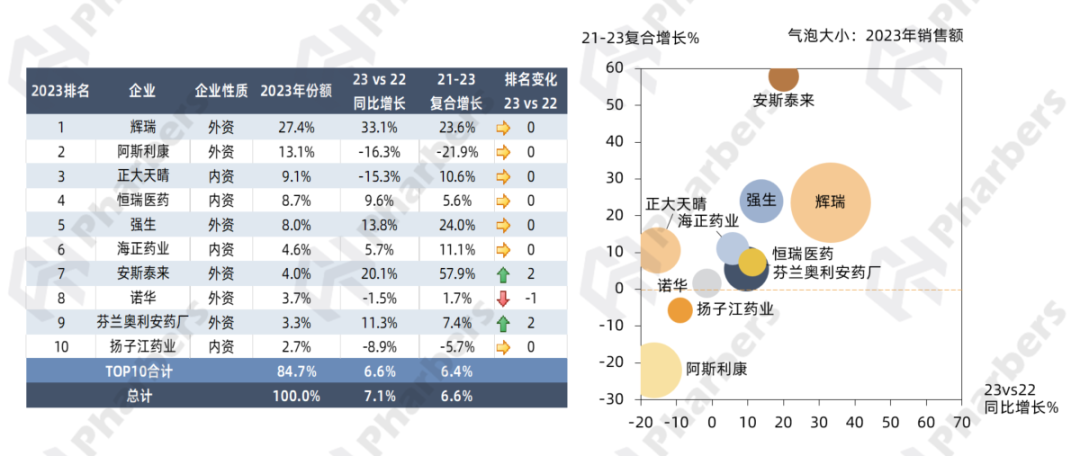

企业排名方面,根据法伯全渠道数据显示,2023年L02B药物市场销售额TOP10企业合计占比近85%。其中,辉瑞以27.4%的份额问鼎,且2023年增速喜人,达33.1%。此外,上榜TOP10榜单的外资企业还包括阿斯利康、强生、安斯泰来、诺华和芬兰奥利安药厂,其中安斯泰来和强生2021-2023年复合增长较快。内资企业排名靠前的为正大天晴和恒瑞医药,市场份额均在9%左右。另外值得关注的是,2023年TOP6企业排名较2022年均无变化(图5)。

图5-2023年总体医疗机构抑制细胞生长的激素拮抗剂销售额TOP10企业

数据来源:法伯全渠道数据

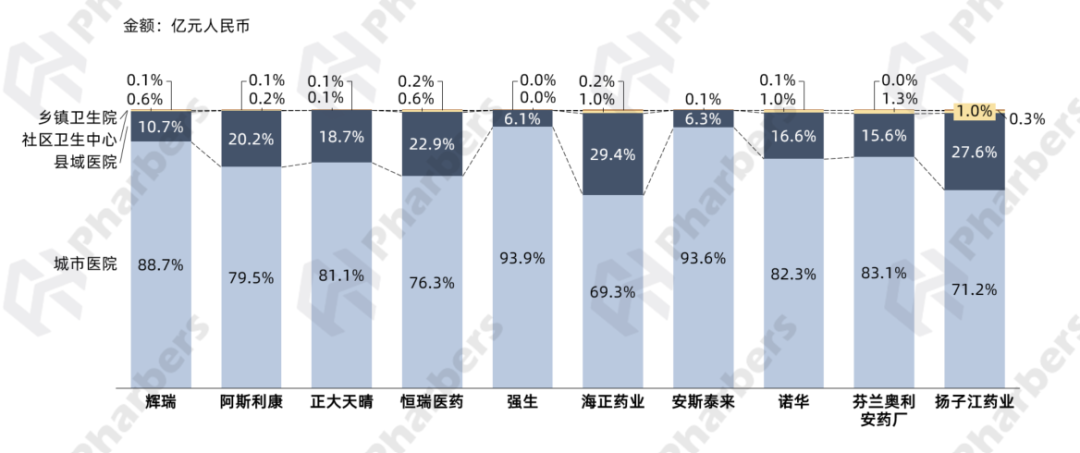

从头部企业销售额的渠道分布来看,城市医院渠道占比最高的是强生和诺华;县域医院渠道贡献较高的是海正药业和扬子江药业,这两家内资企业在整体广阔市场渠道的合计占比也高于其他企业(图6)。

图6-2023年总体医疗机构抑制细胞生长的激素拮抗剂头部企业渠道分布

数据来源:法伯全渠道数据

辉瑞

以绝对份额优势稳居TOP10榜首

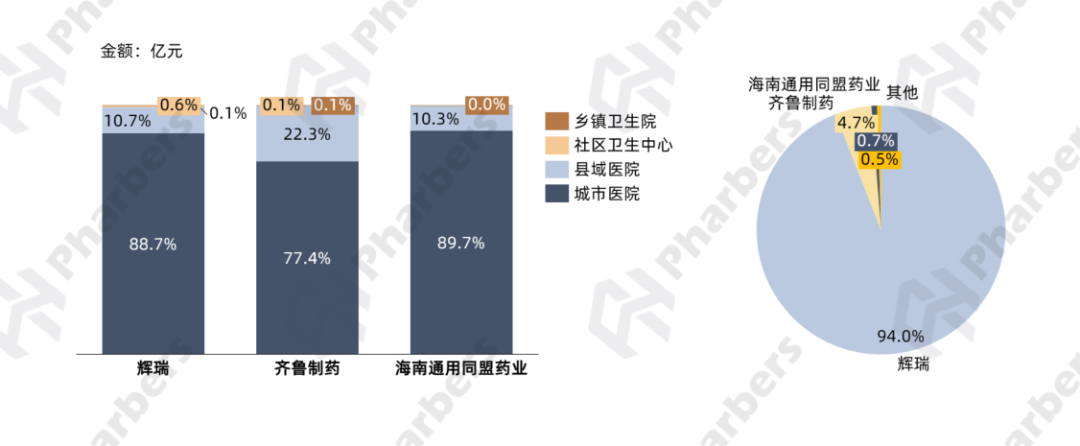

如上所述,辉瑞毫无疑问是L02B类药物市场的引领者,主要得益于旗下依西美坦(商品名:阿诺新)的良好市场表现。公开信息显示,该药物由辉瑞原研,于1999年获得美国FDA批准上市,用于前期已接受2至3年他莫昔芬治疗,后期转向依西美坦以完成连续5年辅助激素治疗的绝经后女性雌激素受体阳性的早期乳腺癌,以及他莫昔芬治疗后病情发生进展的绝经后女性晚期乳腺癌。2002年,齐鲁制药研制的依西美坦片(商品名:速莱)在国内上市。根据法伯全渠道数据显示,2023我国总体医疗机构依西美坦市场仍由辉瑞主导,占比高达94%,齐鲁制药则以4.7%份额在内资企业中领先。从渠道分布来看,两家企业均基本在两类医院渠道销售(图7)。

图7-2023年总体医疗机构依西美坦企业竞争格局及渠道分布

数据来源:法伯全渠道数据

安斯泰来

2021-2023年复合增长最快

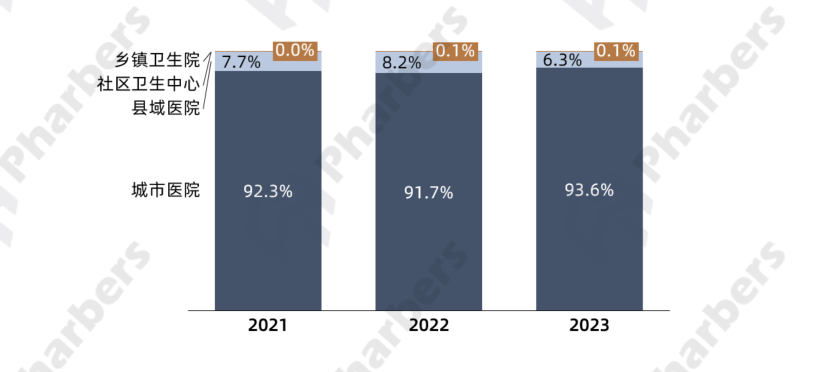

在L02B药物市场中,头部企业中近年来增速最快的是安斯泰来,2021-2023年复合增长率达57.9%,主要源于旗下前列腺癌重磅药物恩扎卢胺(商品名:安可坦)的获批上市。公开信息显示,2020年3月,安斯泰来宣布正式向中国市场推出安可坦,用于雄激素剥夺治疗(ADT)失败后无症状或有轻微症状且未接受化疗的转移性去势抵抗性前列腺癌(CRPC)成年患者的治疗,成为安斯泰来在中国上市的首个肿瘤治疗药物。后续安可坦被纳入2021年医保目录,价格降幅高达78%。根据安斯泰来发布的2021财年年度报告显示,安可坦在纳入医保目录后实现了62%的显著增长,成为推动中国市场增长的强劲力量。根据法伯全渠道数据显示,城市医院为安可坦的核心销售渠道,2021-2023年占比均达90%以上,县域医院占比到2023年降低至6.3%(图8)。

图8-2021-2023年安可坦渠道销售额分布

数据来源:法伯全渠道数据

正大天晴

内资企业中领先,份额达9.1%

内资企业方面,处于领先地位的是正大天晴,在旗下醋酸阿比特龙片(商品名:晴可舒)和氟维司群注射液(商品名:晴可依)的助力下,正大天晴2023年在我国总体医疗机构L02B药物市场的份额达9.1%,2021-2023年复合增长10.6%。

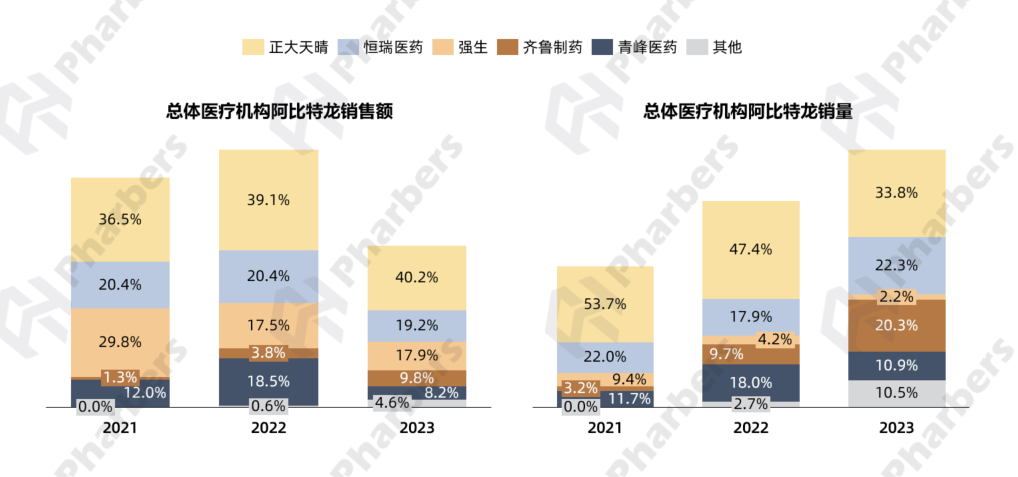

公开信息显示,醋酸阿比特龙片由强生原研(商品名:泽珂),于2015年5月在中国获批,并在2016年初上市销售。正大天晴的晴可舒于2019年获批上市,国产阿比特龙的上市为国内前列腺癌患者带来了更多治疗选择。后续该药物被纳入第二批集采(2020年4月执行),正大天晴、成都盛迪医药(恒瑞医药子公司)和江西山香药业(青峰医药子公司)三家仿制药企中标。根据法伯全渠道数据显示,到2023年,我国总体医疗机构阿比特龙市场超80%份额由仿制药企占据,其中正大天晴以40.2%份额领先。原研强生虽然2023年销量占比仅为2.2%,但是得益于价格优势,其销售额占比仍达到17.9%(图9)。

图9-2021-2023年总体医疗机构阿比特龙企业销售额&销量格局

数据来源:法伯全渠道数据

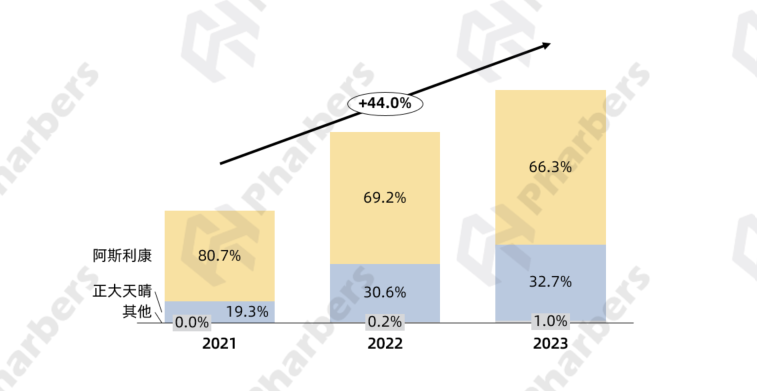

另一款药物氟维司群是新型雌激素受体(ER)拮抗剂,能阻断雌激素的营养作用,具有药效优势明确、副作用少等特点,临床用于经抗雌激素辅助治疗后复发的,或是在抗雌激素治疗中进展的绝经后雌激素受体阳性的乳腺癌。该药物由阿斯利康原研(商品名:芙仕得),正大天晴的晴可依于2020年获批,系国内首仿。在第九批集采(2024年3月执行)中,包括正大天晴在内的六家仿制药企中标,原研未中标。根据法伯全渠道数据显示,2021-2023年我国总体医疗机构氟维司群注射液销售额复合增长44%,原研阿斯利康的份额呈下降趋势,正大天晴则由2021年的19.3%增加至2023年的32.7%(图10)。

图10-2021-2023年总体医疗机构氟维司群市场规模及企业格局

数据来源:法伯全渠道数据

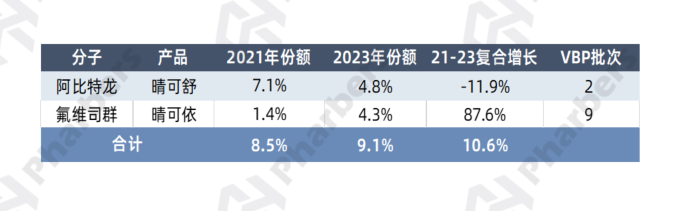

整体来看,晴可依的上市有效缓解了正大天晴因晴可舒纳入集采而在L02B药物市场受到的影响。法伯数据显示,2021-2023年晴可舒的份额由7.1%降至4.8%,但在晴可依市场放量的带动下,2023年正大天晴在L02B市场的份额依旧有所增长(表1),位居TOP10总榜第三,排名仅次于阿斯利康。

表1-正大天晴旗下抑制细胞生长的激素拮抗剂类药物市场表现

数据来源:法伯全渠道数据