三大“瑞林”类药物,2023年市场规模破百亿

前 言

根据法伯全渠道数据显示,作为抗肿瘤药物的一个类别,抑制细胞生长的激素(下文称:L02A类药物)2023年在我国总体医疗机构的市场规模达104.3亿元,同比增长8.1%。而在该领域市场中,以亮丙瑞林、戈舍瑞林和曲普瑞林为代表的“瑞林”类药物合计占据超过97%的份额,销售额破百亿元,涉及到的原研企业主要为武田、阿斯利康和益普生,内资企业包括丽珠集团、博恩特药业、绿叶制药等。

补充说明

*本文所述的抑制细胞生长的激素药物市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):L02A。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

2023年销售额破百亿,主要在城市医院销售

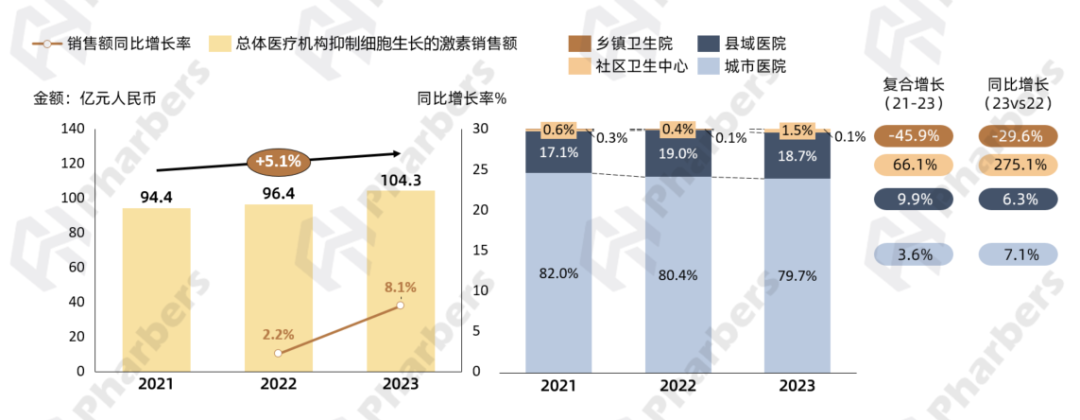

根据法伯全渠道数据显示,2023年我国总体医疗机构L02A类药物销售额达104.3亿元,同比增长8.1%,2021-2023年复合增长5.1%。分渠道来看,该类药物基本均在两个医院渠道销售,其中城市医院占比在80%左右。渠道增速方面,除了乡镇卫生院之外,其他三个渠道均呈增长趋势,尤其是社区卫生中心,2023年同比大增275.1%,销售占比从2021年的0.6%升至2023年的1.5%(图1)。

图1-总体医疗机构抑制细胞生长的激素类药物市场规模及渠道分布

数据来源:法伯全渠道数据

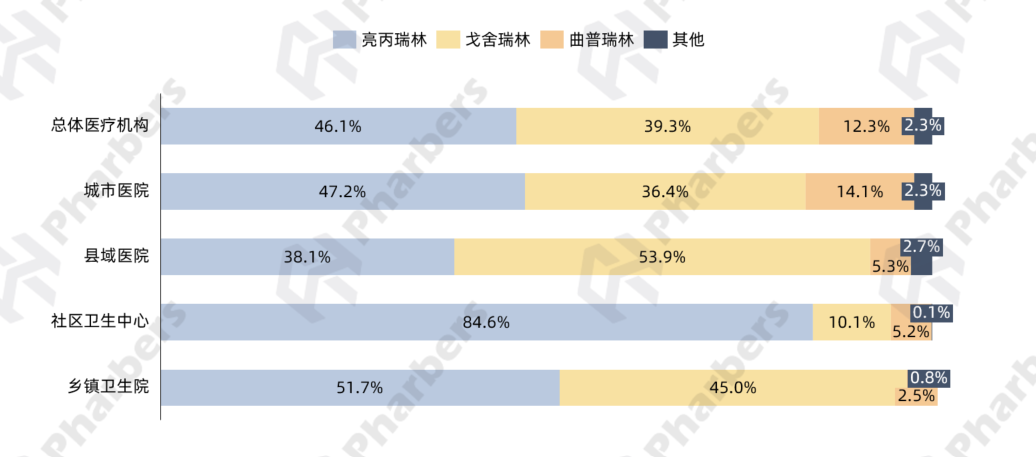

在L02A药物领域,可以进一步分为以甲地孕酮为代表的孕激素类药物,和以亮丙瑞林、戈舍瑞林等为代表的促性腺激素释放激素类似物类药物,其中后者占据主要市场。根据法伯全渠道数据显示,2023年亮丙瑞林、戈舍瑞林和曲普瑞林这三大“瑞林”类药物在我国总体医疗机构L02A市场合计占比逾97%,且不同渠道的药物类别分布存在差异。其中,城市医院和社区卫生中心亮丙瑞林占比更大,戈舍瑞林则是在县医院医院和乡镇卫生院占比较大(图2)。

图2-2023年各类抑制细胞生长的激素药物销售额渠道分布

数据来源:法伯全渠道数据

TOP5企业占九成市场,阿斯利康稳居榜首

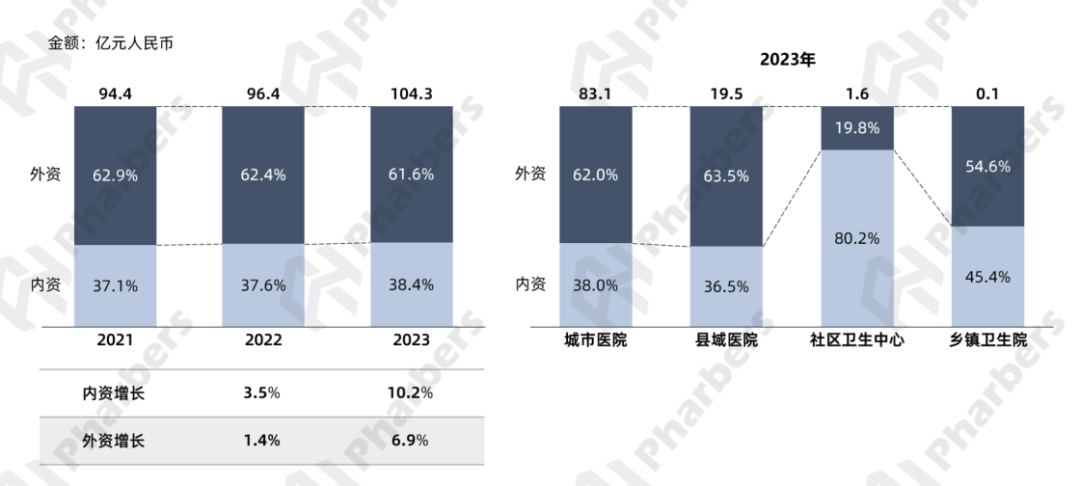

法伯数据显示,目前L02A药物市场由外资企业主导,2021-2023年其整体份额稳定在60%以上;内资企业虽然份额较低,但增速更快,到2023年占比达38.4%。分渠道来看,发现内资企业在社区卫生中心的占比明显高于其他渠道,达80.2%(图3)。

图3-2021-2023总体医疗机构抑制细胞生长的激素内外资占比及增速

数据来源:法伯全渠道数据

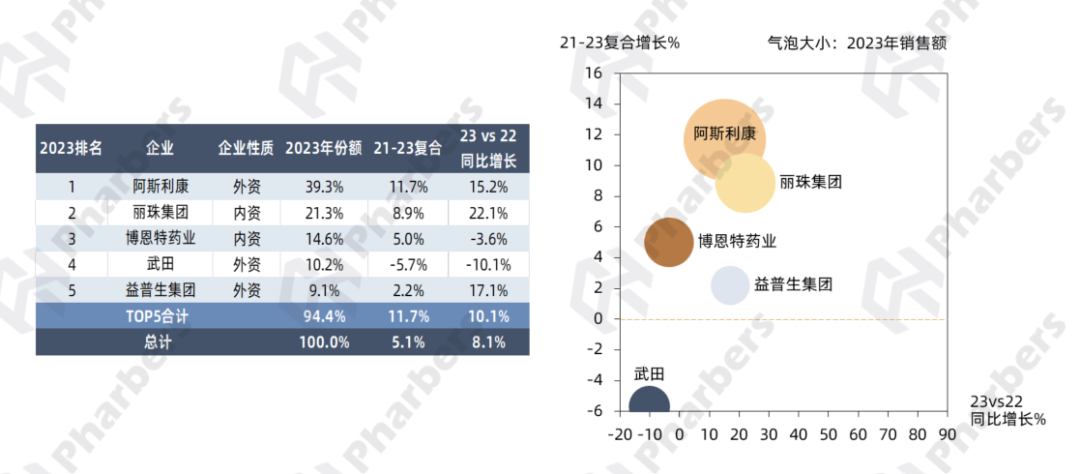

进一步关注企业排名,根据法伯全渠道数据显示,2023年L02A药物市场排名前五的企业合计占据超过90%的市场,且增速高于总体市场的增长水平(11.7% V.S. 5.1%)。其中,阿斯利康以近40%份额位居榜首,2023年同比增长15.2%,主要得益于旗下药物戈舍瑞林(商品名:诺雷得)的市场增长。此外,增速较高的还有排名第二的丽珠集团(22.1%)和第五名的益普生集团(17.1%)(图4)。

图4-2023年总体医疗机构抑制细胞生长的激素市场销售额TOP5企业

数据来源:法伯全渠道数据

三大“瑞林”类药物多渠道企业发展格局

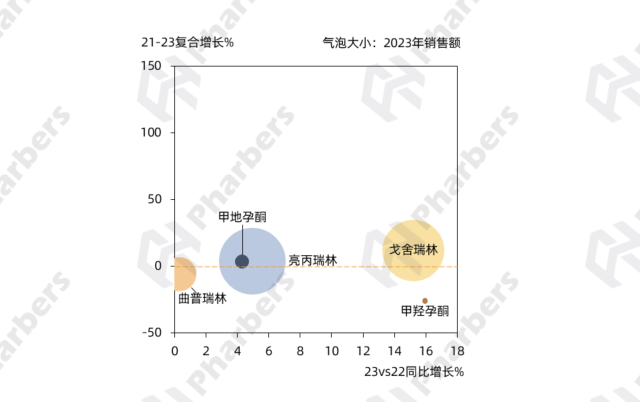

如前文所述,在L02A药物市场中,超过97%的份额由三种“瑞林”类药物占据。公开信息显示,“瑞林”类药物是以促性腺激素释放激素(GnRH)结构为基础的一类人工合成的多肽类药物,用于治疗对性激素依赖的疾病(前列腺癌、子宫内膜异位等)。法伯数据显示,国内常用的亮丙瑞林、戈舍瑞林和曲普瑞林近年来市场规模均持续稳定增长,其中亮丙瑞林的销售额最大,戈舍瑞林的增速最快(图5)。

图5-总体医疗机构抑制细胞生长的激素各分子市场表现

数据来源:法伯全渠道数据

亮丙瑞林

丽珠、武田、博恩特“三分天下”

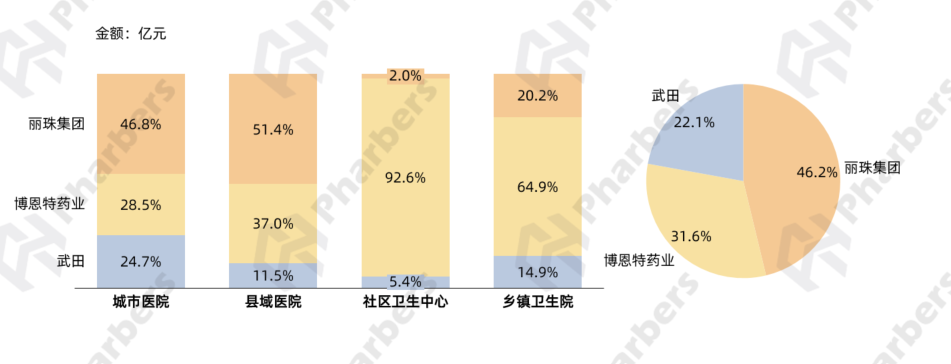

亮丙瑞林属于多肽类药物,口服无效,必须注射使用,且其半衰期短、治疗周期长,需要反复注射,因此需做成微球制剂以延长其半衰期,降低注射次数。原研注射用亮丙瑞林微球(商品名:抑那通)由日本武田和雅培研发,于2000进入中国市场。国内丽珠集团(商品名:贝依)和博恩特药业(商品名:博恩诺康)于2009年推出注射用亮丙瑞林微球。值得关注的是,亮丙瑞林微球主要有3.75mg、1.88mg和11.25mg三种规格,其中3.75mg为每月注射一次,11.25mg为三个月注射一次。公开信息显示,丽珠集团和博恩特药业推出的均为3.75mg规格,而原研武田则三种规格均涉及,其中11.25mg超长效缓释微球剂型于两款国产药品上市的同年推出后快速放量,2021-2023年复合增长20.5%。

根据法伯全渠道数据显示,我国总体医疗机构亮丙瑞林市场2021-2023年复合增长3.9%,到2023年销售额超48亿元,目前该领域市场主要由上述三家企业占据。其中,丽珠集团和博恩特药业的份额要大于原研武田。关注不同渠道亮丙瑞林市场的企业占比,发现丽珠集团在两个医院渠道的份额较高,社区卫生中心和乡镇卫生院渠道则是博恩特药业份额优势显著,武田在城市医院的份额要高于其他渠道(图6)。

图6-2023年亮丙瑞林市场企业竞争格局

数据来源:法伯全渠道数据

戈舍瑞林

2021-2023年复合增长11.7%

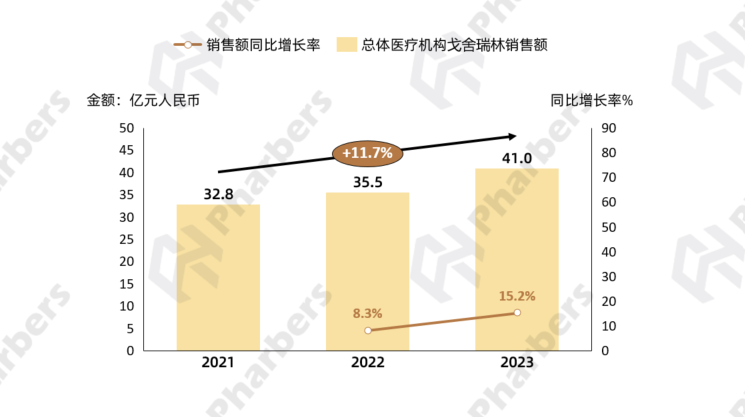

2023年增速最快的戈舍瑞林由阿斯利康原研(商品名:诺雷得),于1989年在美国获批上市,其3.6mg规格缓释植入剂剂型于1996年在国内上市,2012年10.8mg规格缓释植入剂也获批进入中国市场。在上市后十余年内,戈舍瑞林并无仿制药,该市场由阿斯利康独占。法伯数据显示,2021-2023年我国总体医疗机构戈舍瑞林市场规模复合增长11.7%,到2023年超40亿元,同比增长15.2%(图7)。

图7-2021-2023年总体医疗机构戈舍瑞林市场表现

数据来源:法伯全渠道数据

这一垄断局面在2023年被打破。当年7月,绿叶制药和百济神州宣布,绿叶制药自主研发的创新制剂——注射用戈舍瑞林微球(商品名:百拓维)于2023年6月30日获得国家监督局批准,用于需要雄激素去势治疗的前列腺癌患者。区别于原研的植入剂型,该产品为全球首个且当前唯一获批上市的戈舍瑞林长效微球制剂;同时,绿叶制药与百济神州双方将正式就该产品商业化开展战略合作。

曲普瑞林

原研益普生占据主要市场

另一个“瑞林”类药物,曲谱瑞林由益普生原研(商品名:达菲林),于1986年首次上市,是全球第一个多肽微球产品,2003年达菲林在国内上市,2004年辉凌制药的曲普瑞林(商品名:达必佳)进入中国市场,此后陆续有中国本土企业的仿制药上市。目前原研益普生的达菲林在国内市场主要有3个月缓释剂型(双羟萘酸曲普瑞林)、1个月缓释剂型和日剂型(醋酸曲普瑞林)可用,均进入2019年医保乙类药品目录。虽然相关仿制药已经上市十余年,但曲普瑞林市场依旧由益普生主导。根据法伯全渠道数据显示,2023年益普生在总体医疗机构曲普瑞林市场所占份额超70%,辉凌制药占24.4%市场,且在两个医院渠道的占比要高于其他渠道(图8)。

图8-2023年曲普瑞林市场企业竞争格局

数据来源:法伯全渠道数据