这类抗哮喘及慢阻肺药物,2023年市场规模破百亿

前 言

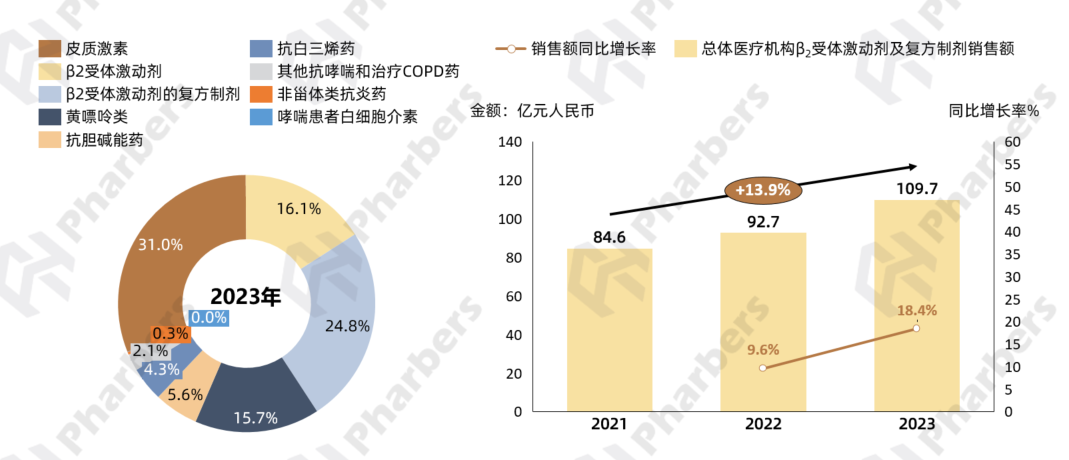

作为最主要的支气管扩张药,β2受体激动剂在支气管哮喘、慢性阻塞性肺疾病等慢性气道疾病的治疗中得到了广泛的应用。根据法伯全渠道数据显示,2023年β2受体激动剂及复方制剂在我国总体医疗机构抗哮喘和慢阻肺药物市场合计占比超过40%,销售规模近110亿元,2021-2023年复合增长13.9%。两大外资企业阿斯利康和葛兰素史克以明显的优势领先,一众内资仿制药企在集采利好下增长强劲。

补充说明

*本文所述的β2受体激动剂及复方制剂市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):R03A、R03E、R03F、R03L。

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

市场规模破百亿,两年复合增长13.9%

β2受体激动剂是一类能够激动分布在气道平滑肌上的β2受体产生支气管扩张作用的哮喘治疗药物,最初在20世纪60年代开发,包括沙丁胺醇和特布他林。后续在20世纪70年代又开发了一批受体选择性更高、作用时间更长的β2受体激动剂,代表药物有福莫特罗、沙美特罗等。近年来,β2受体激动相关复方制剂得到愈加广泛的应用,以吸入糖皮质激素和长效β2受体激动剂联合用药为例,这两者具有协同的抗炎和平喘作用,可获得相当于(或优于)应用加倍剂量吸入型糖皮质激素时的疗效,并可增加患者的依从性、减少不良反应(表1)。

表1-β2受体激动剂及复方制剂主要类别及代表分子

数据来源:法伯全渠道数据

根据法伯全渠道数据显示,2023年β2受体激动剂及复方制剂在总体医疗机构抗哮喘和慢阻肺药物市场合计占比超过40%,其总体销售额从2021年的84.6亿增长至2023年的近110亿,两年复合增长13.9%(图1)。

图1-总体医疗机构β2受体激动剂及复方制剂市场规模及增速

数据来源:法伯全渠道数据

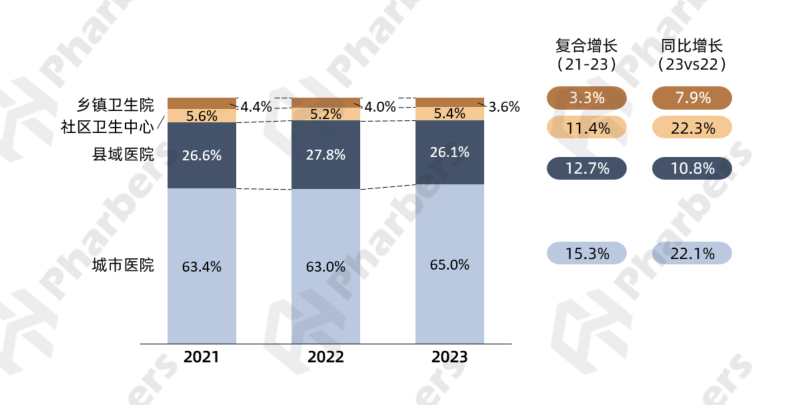

分渠道来看,法伯数据显示,2021-2023年四个医疗机构渠道销售占比稳定,其中城市医院和县域医院合计占据超过90%份额。2023年处在城市区域的城市医院和社区卫生中心渠道增速较快,分别达22.1%和22.3%(图2)。

图2-2021-2023年总体医疗机构β2受体激动剂及复方制剂渠道分布

数据来源:法伯全渠道数据

四个分子纳入集采,多为吸入剂型

关注β2受体激动剂及复方制剂市场的头部分子,根据法伯全渠道数据显示,2023年在总体医疗机构销售额逾10亿的分子共6个,其中布地奈德福莫特罗以近30亿元稳居第一;排名第二的布地格福和第八的氟替美维相较于其他分子增速更快(图3)。

图3-2023年总体医疗机构β2受体激动剂及复方制剂市场TOP10分子

数据来源:法伯全渠道数据

此外,目前已经纳入历次国家带量采购的4个β2受体激动剂及复方制剂分子(表2)亦进入前十名,其中,除了硫酸特布他林有两个剂型(吸入剂和注射剂)分别在第七批和第十批集采被纳入外,其余集采品种均为吸入剂型,原研厂家涉及阿斯利康、葛兰素史克等,无原研中标。

表2-已纳入国家集采的β2受体激动剂及复方制剂品种

数据来源:法伯全渠道数据

具体品种的市场表现方面,法伯数据显示,相较于2021年,2023年第四批集采品种硫酸沙丁胺醇吸入剂销售额增长103%,主要源于弘森药业、普锐特药业(成都倍特药业子公司)、仁合益康、福瑞喜药业这四家中标仿制药企相关产品销售额的大幅增长。此外,第五批品种复方异丙托溴铵吸入剂和第七批品种硫酸特布他林吸入剂市场规模降幅在30%左右;截至2023年第九批品种盐酸左沙丁胺醇吸入剂受集采影响尚不显著(图4)。

图4-β2受体激动剂及复方制剂VBP品种总体医疗机构销售额变化

数据来源:法伯全渠道数据

两大外资领衔市场,内资增长备受瞩目

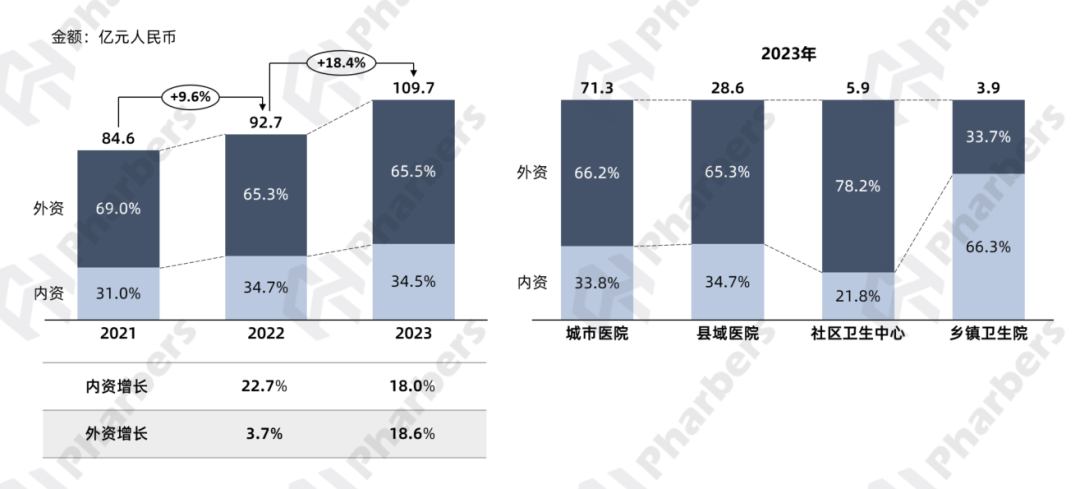

企业格局方面,根据法伯全渠道数据显示,β2受体激动剂及复方制剂市场近年来一直由外资企业主导,占比持续在65%以上,且2023年增速高于内资企业。分渠道来看,以2023年为例,发现外资企业主要是在除了乡镇卫生院之外的渠道占比高于内资,尤其是社区卫生中心,占比达到78.2%(图5)。

图5-2021-2023年β2受体激动剂及复方制剂内外资占比及增速

数据来源:法伯全渠道数据

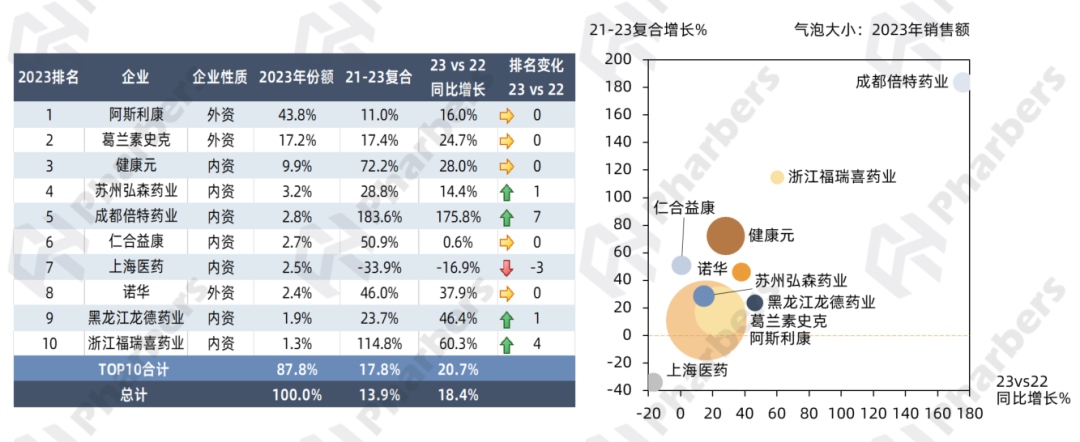

目前,β2受体激动剂及复方制剂市场主要由阿斯利康和葛兰素史克(GSK)引领。法伯数据显示,2023年这两家外资企业在总体医疗机构该细分领域合计占据超过60%市场,分别位居第一、二名,且2023年保持增长。内资企业虽然份额较外资尚有差距,但是增速较快,尤其是成都倍特药业,2021-2023年复合增长高达183.6%(图6)。

图6-2023年β2受体激动剂及复方制剂市场销售额TOP10企业表现

数据来源:法伯全渠道数据

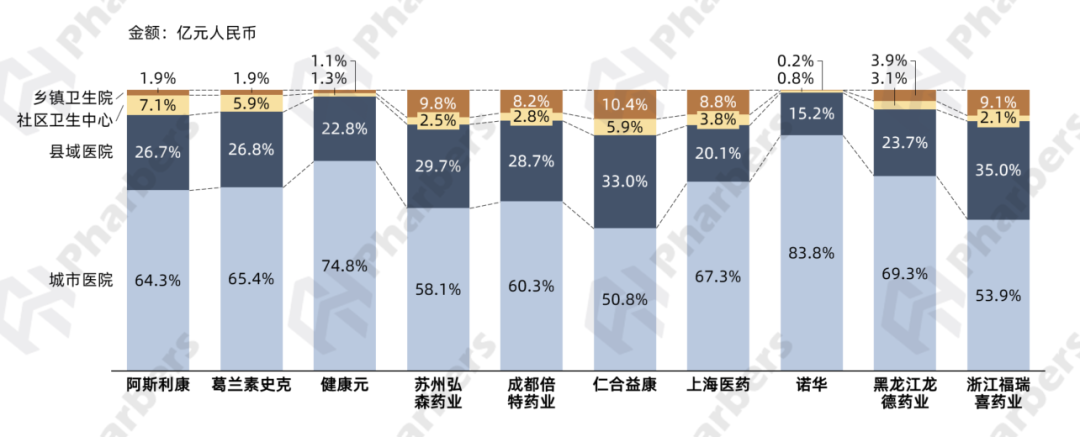

从头部企业销售额的渠道分布来看,城市医院渠道占比较高的是诺华和健康元;县域医院渠道贡献较高的是福瑞喜药业和仁合益康,这两家内资企业在整体广阔市场渠道的合计占比也高于其他企业(图7)。

图7-2023年总体医疗机构β2受体激动剂及复方制剂市场头部企业渠道分布

数据来源:法伯全渠道数据

阿斯利康/葛兰素史克

绝对优势稳居前二

深耕呼吸领域50多年,阿斯利康在该细分市场已处于领先地位。聚焦β2受体激动剂及复方制剂市场,其主要产品包括信必可都保(布地奈德福莫特罗粉吸入剂(I),布地奈德福莫特罗粉吸入剂(II))、倍择瑞令畅(布地格福吸入气雾剂)、百沃平令畅(格隆溴铵福莫特罗吸入气雾剂)、博利康尼(硫酸特布他林片、硫酸特布他林雾化吸入用溶液)等(图8)。其中,信必可都保是国内治疗哮喘和慢性阻塞性肺疾病的首选吸入糖皮质激素/长效β2受体激动剂(ICS/LABA)联合疗法。根据法伯全渠道数据显示,2023年信必可都宝以近30亿元销售额稳居总体医疗机构β2受体激动剂及复方制剂市场榜首,且遥遥领先于其他产品。

图8-阿斯利康β2受体激动剂及复方制剂产品市场表现

数据来源:法伯全渠道数据

位居第二名的葛兰素史克,旗下也有多款产品市场增长强劲。其中,全再乐于2019年11月在中国获批上市,该吸入制剂含有吸入性糖皮质激素(ICS)、长效抗胆碱能药物(LAMA)和长效β2受体激动剂(LABA)三种药物成分,通过GSK独有的易纳器(Ellipta®)干粉吸入装置进行每日一次给药。法伯数据显示,2023年全再乐在总体医疗机构市场同比大涨92.6%。另一GSK旗下重磅产品舒利迭(沙美特罗替卡松)是沙美特罗与丙酸氟替卡松的复方吸入粉雾剂,作为全球首款支气管扩张剂和皮质激素联用复方吸入制剂,在上市后快速成为治疗哮喘和慢阻肺疾病的重要产品。根据法伯全渠道数据显示,2023年舒利迭在总体医疗机构依旧保持了超10%的增长(图9)。

图9-葛兰素史克β2受体激动剂及复方制剂产品市场表现

数据来源:法伯全渠道数据

事实上,舒利迭在国内的化合物专利在2013年已过期,GSK之所以能长期独占市场,主要源于该品种仿制难度较大。而这一局面在今年6月被打破,健康元发布公告称,其以化学药品4类报产的沙美特罗替卡松吸入粉雾剂获得批准,可用于可逆性气道阻塞性气道疾病的规律治疗,包括成人和儿童哮喘,成为国内首仿。随着更多国内仿制药企入局,沙美特罗替卡松的竞争格局将如何变化,值得期待。

内资企业全面发力

借助集采快速打开市场

值得一提的是,在2023年总体医疗机构β2受体激动剂及复方制剂市场排名靠前的企业中,虽然两家头部外资以明显的份额优势领先,但是其2021-2023年复合增长率却不及排名三至五位的内资企业强劲,而众多仿制药企的快速发展与其产品陆续纳入集采不无关联。

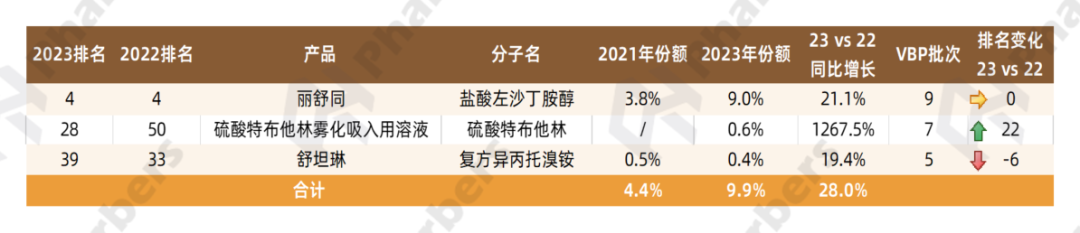

以前文提到的健康元为例,旗下舒坦琳(复方异丙托溴铵)、硫酸特布他林雾化吸入用溶液、丽舒同(盐酸左沙丁胺醇)分别在第五、七和九批集采中标。根据法伯全渠道数据显示,上述三个产品在总体医疗机构β2受体激动剂及复方制剂市场的份额从2021年的4.4%上升至2023年的9.9%(表3)。

表3-部分健康元旗下β2受体激动剂及复方制剂产品市场表现

数据来源:法伯全渠道数据

再如成都倍特药业,其控股子公司四川普锐特药业旗下的普立畅(硫酸沙丁胺醇)、普吸清(复方异丙托溴铵)、特美静(硫酸特布他林)、普吸畅(盐酸左沙丁胺醇)相继在第四、五、七和九批集采中标(表4),受益于加速放量后的强劲市场增长,成都倍特药业2021-2023年复合增长183.6%,2023年同比大涨175.8%,排名上升7位,冲进TOP10榜单前五。

表4-部分成都倍特药业旗下β2受体激动剂及复方制剂产品市场表现

数据来源:法伯全渠道数据