降糖“后起之秀”:SGLT-2抑制剂多渠道市场格局

前 言

作为治疗糖尿病的重要新型药物,SGLT-2(钠-葡萄糖协同转运蛋白2)抑制剂*凭借其独特的降糖机制和良好的治疗效果,近年来成为临床医生和糖尿病患者的“新宠”,在国内的市场份额逐年攀升。根据法伯全渠道数据显示,2022年以达格列净、恩格列净、卡格列净等为代表的SGLT-2抑制剂类药物在我国总体医疗机构的销售额逾60亿元,同比增长高达59.1%。

补充说明

*本文所述的SGLT-2(钠-葡萄糖协同转运蛋白2)抑制剂药物市场范围(按照药物解剖学、治疗学及化学分类法ATC3编码):A10P;

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

总规模近62亿元,最大品种尚未集采

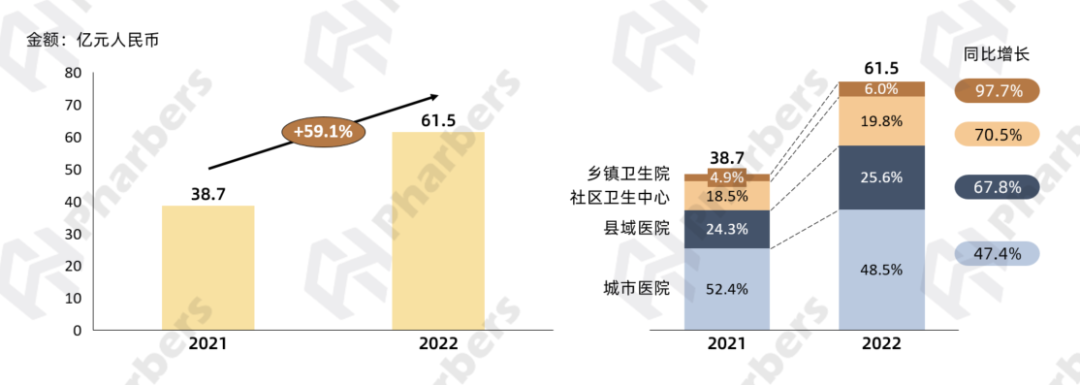

SGLT-2抑制剂可通过抑制肾脏对葡萄糖的重吸收,使过量的葡萄糖从尿液中排出而发挥降糖作用。区别于传统降糖药物,它不依赖胰岛素起效,以独特的降糖机制、优异的降糖效果、以及良好的安全性,为糖尿病的治疗开辟了一条新路,也因此在降糖药市场后来居上,近年来获得了迅猛的增长。根据法伯全渠道数据显示,2022年我国总体医疗机构SGLT-2类药物销售额近62亿元,在整体市场规模大幅增长59.1%的情况下,城市医院、县域医院、社区卫生中心和乡镇卫生院四个渠道均显著增长,其中乡镇卫生院增幅高达97.7%(图1)。

图1-总体医疗机构SGLT-2抑制剂市场总规模及渠道分布

数据来源:法伯全渠道数据

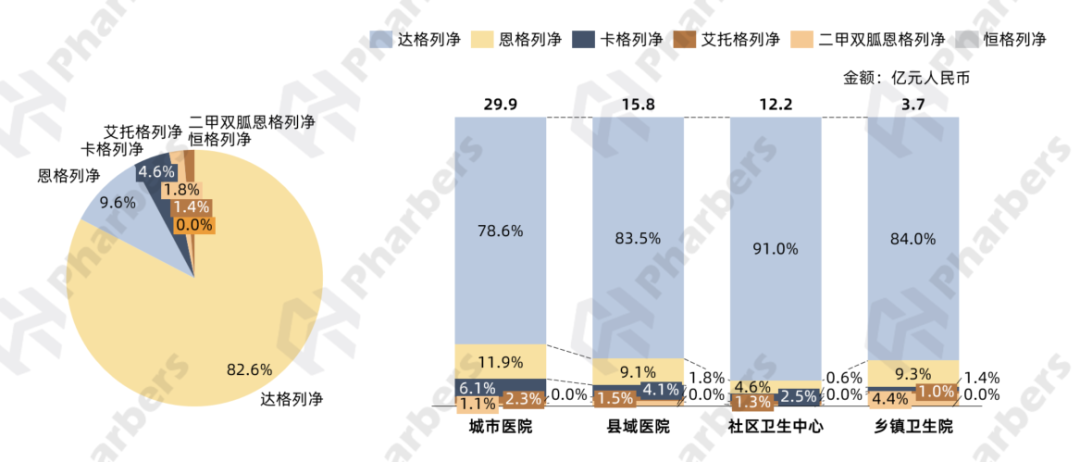

值得关注的是,在整体SGLT-2抑制剂市场中,2022年达格列净以近51亿元的销售额占据82.6%的份额,其次为恩格列净(9.6%)和卡格列净(4.6%)。从各渠道占比来看,具有绝对规模优势的达格列净在四个渠道也都处在主导地位,尤其在社区卫生中心,份额高达91%(图2)。

图2-2022年总体医疗机构SGLT-2抑制剂各分子占比及渠道分布

数据来源:法伯全渠道数据

鉴于份额最大的达格列净尚未被纳入国家带量采购(VBP),根据法伯全渠道数据显示,2022年总体医疗机构SGLT-2抑制剂市场中,集采品种份额仅为14.2%,主要包括第四批VBP品种恩格列净口服常释剂型和卡格列净口服常释剂型(图3)。

图3-国家集采SGLT-2抑制剂品种及2022年在总体医疗机构占比

数据来源:法伯全渠道数据

三大“列净”:外资领衔,内资追赶

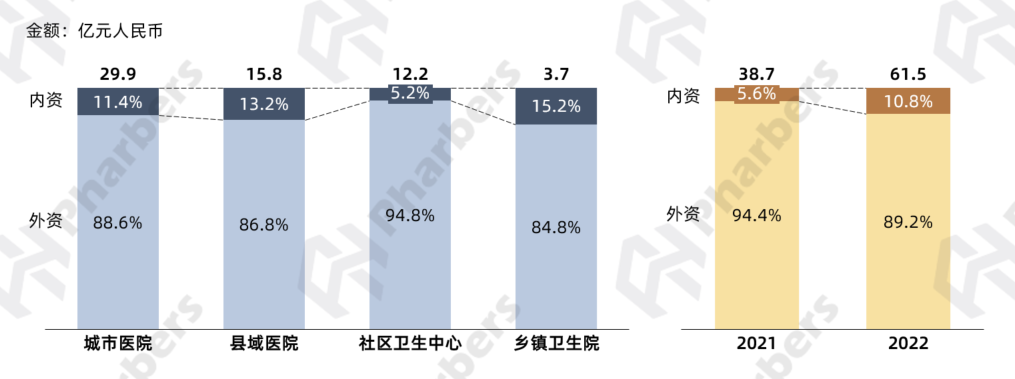

如上所述,近年来国内SGLT-2抑制剂市场由达格列净、恩格列净和卡格列净这三大“列净”统领,2022年包揽了总体医疗机构逾95%的份额。以阿斯利康、勃林格殷格翰、强生为代表的外资制药企业凭借其在研发、生产和市场推广方面的优势,成功推出了如安达唐、欧唐静等“明星”产品,一路领衔SGLT-2抑制剂市场,2022年在4个销售渠道占比均高于80%。面对前景可期的市场,国内企业也不甘示弱,随着正大天晴、科伦药业等企业旗下仿制药获批上市并进入集采,部分细分市场由外资主导的局面已经逐渐被打破。根据法伯全渠道数据显示,在整体SGLT-抑制剂市场,内资企业的占比已经由2021年的5.6%增加至2022年的10.8%(图4)。

图4-SGLT-2抑制剂市场内外资企业销售额占比情况

数据来源:法伯全渠道数据

达格列净

原研一枝独大,专利之战持续

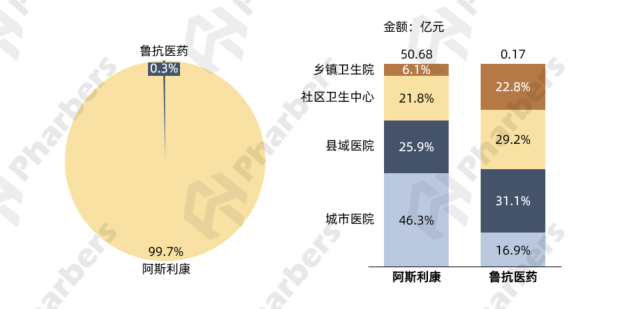

阿斯利康的达格列净(商品名:安达唐)于2017年进入中国市场,用于2型糖尿病成人患者改善其血糖控制,为国内首个获批的SGLT-2抑制剂,后于2019年纳入国家医保乙类目录,销售额一路猛增。法伯数据显示,2022年安达唐在总体医疗机构的销售额突破50亿元,同比大涨53.1%。目前阿斯利康基本占据达格列净市场全部份额(99.7%),且主要销售额分布在城市医院、县域医院和社区卫生中心(图5)。

图5-2022年总体医疗机构达格列净市场企业格局及渠道分布

数据来源:法伯全渠道数据

据悉,较难突破的专利壁垒或为达格列净市场多年来被原研垄断的原因之一。例如,早在2021年山东鲁抗医药和北京福元医药就同时拿下了达格列净国内首仿,且其仿制药申报均在我国专利链接制度正式实施之前。然而鉴于达格列净中国专利于2028年3月到期,因此即便仿制药获批也面临专利侵权的风险,彼时阿斯利康就曾针对福元医药达格列净仿制药于江苏省挂网一事向南京市知识产权局提起诉讼,最终福元医药被认定构成侵权,并被责令立即停止侵犯专利权的行为。

尽管如此,面对可观的市场,国内企业依旧加快研发步伐,试图通过有效的专利布局分得一杯羹。今年1月,南京方生和医药宣布旗下达格列净片(商品名:和唐净)获批上市,该药物是中国《药品专利纠纷早期解决机制实施办法》正式颁布之后进行申报的品种,也是国内第二个通过4.2类声明(专利规避)获批上市的该产品仿制药,通过自主知识产权创新技术成功突破原研专利壁垒。根据江苏华招网截至4月23日统计数据显示,目前双鹭药业、豪森药业、正大天晴、石药欧意、倍特药业等企业旗下达格列净片均已过评,整体已与原研形成“10+1”的竞争格局,未来达格列净纳入集采或许只是时间问题,届时哪家仿制药企将成为最大获益者,值得期待。

恩格列净/卡格列净

集采重塑企业市场格局

恩格列净最初由勃林格殷格翰研发,后期和礼来联合开发,于2017年9月在国内获批上市(商品名:欧唐静)。2020年,豪森药业、科伦药业、万邦生化、中美华东和正大天晴五大内资药企“联手”,成功无效了勃林格殷格翰恩格列净化合物专利CN201310414119.9全部权利要求书。根据法伯全渠道数据显示,虽然直到2021年,总体医疗机构恩格列净市场依旧由原研主导,但是随着第四批集采的落地(2021年4月执行),到2022年,四家中标仿制药企(科伦药业、正大天晴、豪森药业、万邦生化)的份额均有所提升(图6)。

图6-2021-2022年总体医疗机构恩格列净市场企业格局

数据来源:法伯全渠道数据

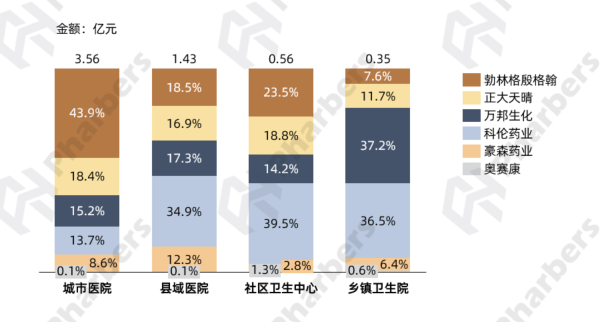

另外值得关注的是,在总体份额差距逐渐缩小的情况下,各企业的分渠道销售格局差异明显。以科伦药业为例,虽然在城市医院份额不占优势,但是凭借在其余三个渠道的全面布局(图7),依旧在整体恩格列净市场取得了份额第二的成绩。

图7-2022年恩格列净市场分渠道企业销售格局

数据来源:法伯全渠道数据

同样因纳入集采而被重塑市场格局的还有卡格列净,法伯数据显示,随着正大天晴和豪森药业在第四批集采中标,原本占据卡格列净过半市场的强生,到2022年份额已被挤占至38.6%,正大天晴以35.1%的份额紧随其后,不过二者在渠道策略方面明显不同,强生卡格列净(商品名:怡可安)主要在城市医院和社区卫生中心销售,而正大天晴卡格列净(商品名:赛力平)则更加侧重对两个医院渠道的布局(图8)。

图8-2021-2022年总体医疗机构卡格列净市场企业格局

数据来源:法伯全渠道数据

事实上,在SGLT-2抑制剂领域,近年来正大天晴的业绩十分亮眼,得益于旗下恩格列净和卡格列净仿制药进入集采加速放量,2022年正大天晴在总体医疗机构SGLT-2抑制剂市场排名第二,虽然份额和“领头羊”阿斯利康仍有较大的差距,但是增速喜人,2022年同比增长335.6%。此外,根据法伯全渠道数据显示,正大天晴是内资中唯一一个在四个渠道销售额排名均进入TOP5的企业,可以说在SGLT-2抑制剂赛道的多渠道销售布局方面,成绩要优于部分外资原研企业(表1)。

表1-2022年四个渠道SGLT-2抑制剂市场TOP5企业

数据来源:法伯全渠道数据

蓄势待发:国产创新药崭露头角

随着SGLT-2抑制剂市场的持续扩容和竞争的加剧,本土企业除了加快仿制的脚步,也在逐步提升自身研发能力,为SGLT-2抑制剂市场注入新鲜的本土创新活力。

2021年12月,首个国产原创SGLT-2抑制剂——恒瑞医药自主研发的恒格列净(商品名:瑞沁)获批上市,并于2023年1月以56.67%的降幅正式被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》。据悉,作为恒瑞在糖尿病领域上市的第一个1类创新药,恒格列净历经10余年的研发,打破了SGLT-2抑制剂类原研药均是外企垄断的局面。2023年12月,恒瑞医药再获突破,其创新复方新药恒格列净二甲双胍缓释片(I)(II)(商品名:瑞沁达)成功上市,为国内首个自主研发的SGLT-2抑制剂与二甲双胍固定复方制剂。

除了恒瑞恒格列净外,四环医药旗下惠升生物申报的1类新药加格列净片上市申请已于今年1月获得批准。同样是年初,东阳光药的1类新药焦谷氨酸荣格列净胶囊上市申请获得承办。从突破专利壁垒进行高端仿制,到十年磨一剑上市自主创新的产品,国内药企的步伐虽慢,但总归是不停向前,我们也有理由相信并期待未来它们可以不断在SGLT-2抑制剂领域取得更大的突破和更加喜人的成绩。