占据四成市场,钙通道阻滞剂(CCB)多渠道发展格局

前 言

根据去年6月最新发布的《中国心血管健康与疾病报告2022》,我国心血管病(CVD)的患病率处于持续上升阶段,据推算,在3.3亿CVD患者中,高血压人数高达2.45亿。作为国内降压药物市场中的“明星”,以硝苯地平、氨氯地平、非洛地平等为代表的钙通道阻滞剂(CCB)*多年来占据较大份额。根据法伯全渠道数据显示,2022年中国医疗机构*CCB类药物销售规模超230亿元,占比高达40.8%。

补充说明

*本文所述的钙通道阻滞剂(CCB)市场药品范围(按照药物解剖学、治疗学及化学分类法ATC4编码):C08;

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

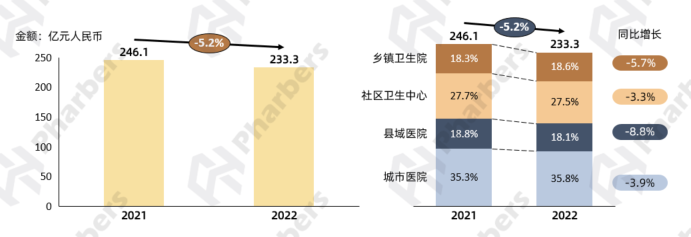

总规模达233亿,近九成市场为集采品种

钙通道阻滞剂(CCB)是目前临床常用的降压药,此类药物通过阻断血管平滑肌细胞上的钙离子通道,发挥扩张血管、降低血压的作用,主要包括以硝苯地平、氨氯地平等为代表的二氢吡啶类CCB,和以维拉帕米、地尔硫卓等为代表的非二氢吡啶类CCB两类。根据法伯全渠道数据显示,2022年我国总体医疗机构CCB类药物销售额达233.3亿元,同比降低了5.2%,2021-2022年城市医院、县域医院、社区卫生中心和乡镇卫生院四个渠道的市场占比较为稳定,其中城市医院份额最高(图1)。

图1-2021-2022年全部医疗机构CCB市场总体规模及渠道分布

数据来源:法伯全渠道数据

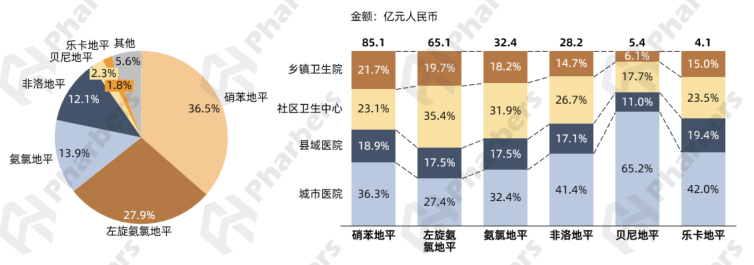

值得关注的是,在整体CCB市场中,目前超90%的份额被硝苯地平、左旋氨氯地平、氨氯地平和非洛地平占据。分渠道来看,发现对于销售额前六的分子来说,均是侧重在市辖区地域范围内的城市医院和社区卫生中心销售,尤其是贝尼地平,两个渠道合计占比达82.9%(图2)。

图2-2022年全部医疗机构CCB药物各分子销售额占比及渠道分布

数据来源:法伯全渠道数据

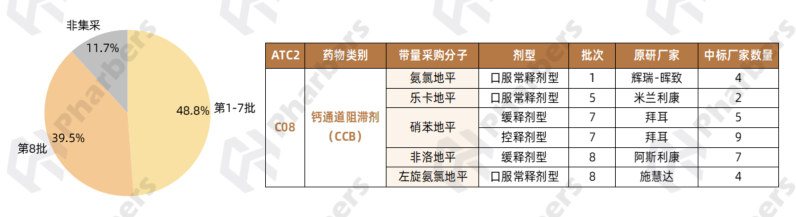

由于用药患者规模较大且市场竞争充分,目前上述CCB领域的头部品种基本已被纳入国家带量采购(VBP)。根据法伯全渠道数据显示,在2022年全部医疗机构CCB市场中,集采品种份额已经占到88.3%,主要包括氨氯地平口服常释剂、乐卡地平口服常释剂、硝苯地平缓/控释剂,以及非洛地平缓释剂和左旋氨氯地平口服常释剂(图3)。

图3-国家集采CCB品种及2022年在全部医疗机构销售额占比

数据来源:法伯全渠道数据

四大地平:内外资企业积极多渠道布局

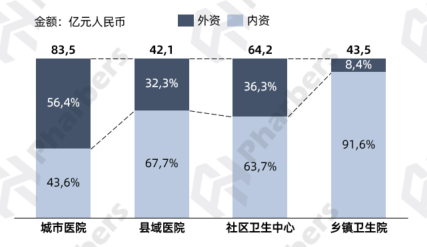

在VBP常态化以及政策利好广阔市场发展的背景下,积极进行多渠道布局成为近年来内外资企业拓宽市场的关键。根据法伯全渠道数据显示,整体而言,城市医院渠道的CCB市场依然由外资主导,其余三个广阔市场渠道均是内资占优,尤其是乡镇卫生院,内资占比高达91.6%(图4)。

图4-2022年各渠道CCB类药物市场内外资企业销售额占比

数据来源:法伯全渠道数据

具体来看,2022年拜耳、施慧达、石药在4个渠道的CCB类药物市场均进入TOP5,晖致在除乡镇卫生院以外的渠道进入前五(表1)。事实上,从四大地平头部企业的销售情况,也能明显看出内外资企业渠道策略的不同。

表1-2022年四个渠道CCB类药物市场销售额TOP10企业

数据来源:法伯全渠道数据

硝苯地平

缓/控制剂型渠道竞争格局差异明显

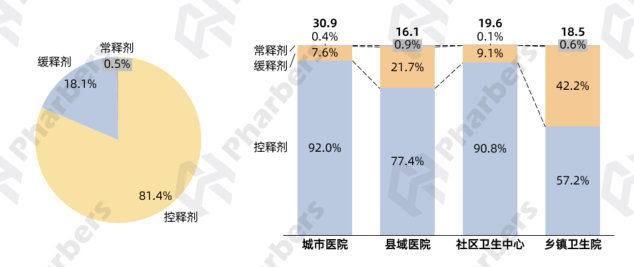

根据法伯全渠道数据显示,2022年总医疗机构硝苯地平市场规模超85亿元,其中控释剂占比高达81.4%,且在城市医院和社区卫生中心占比均超90%,缓释剂仅在乡镇卫生院占比较高(图5)。

图5-2022年全部医疗机构硝苯地平剂型占比及渠道部分

数据来源:法伯全渠道数据

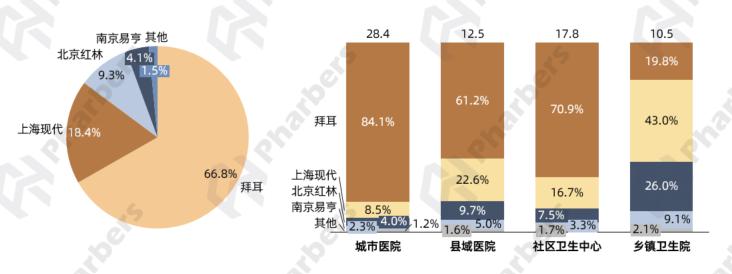

目前,硝苯地平控释剂市场由原研拜耳(拜新同)领衔,该药在第7批VBP未中标,2022年其在城市及县域医院、社区卫生中心三个渠道的市场份额优势显著,而在乡镇卫生院占比不足20%,其余份额被以上海现代、北京红林等为代表的内资仿制药企占据(图6)。

图6-2022年硝苯地平控释剂头部企业及渠道销售占比

数据来源:法伯全渠道数据

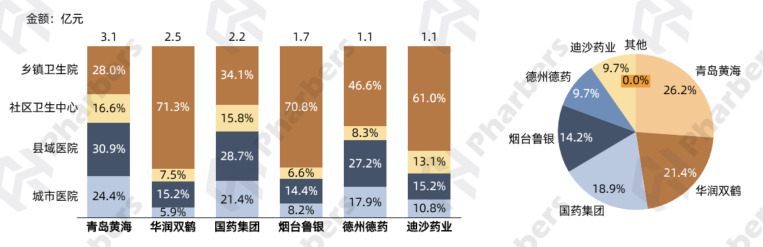

缓释剂型则呈现不同的格局,头部企业未见原研拜耳的身影,总体市场主要由仿制药企瓜分。值得关注的是,同样排名靠前的企业,鉴于市场策略、产品特征等方面的差异,渠道布局侧重点也不同。以TOP3企业为例,青岛黄海和国药是多渠道同步拓展,而华润双鹤则主攻乡镇卫生院和县域医院市场(图7),这与其多年来在基层降压市场持续深耕所形成的优势密不可分。

图7-2022年硝苯地平缓释剂头部企业及渠道销售占比

数据来源:法伯全渠道数据

左旋氨氯地平

内资施慧达、石药领跑市场

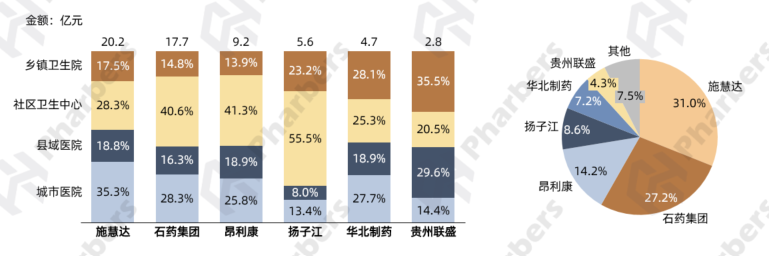

作为市场份额仅次于硝苯地平的CCB类药物,左旋氨氯地平2022年在总体医疗机构的销售额超65亿元,头部产品为施慧达药企旗下苯磺酸左氨氯地平(商品名:施慧达),以及石药集团自主研发的马来酸左旋氨氯地平(商品名:玄宁)。其中前者是我国首个光学纯手性拆分抗高血压药,以其疗效显著、耐受性好、副反应低且质优价廉,深受广大临床专家和高血压患者的青睐;后者曾于2019年获美国FDA批准上市,成为中国首个获得美国完全批准的创新药。根据法伯全渠道数据显示,截至2022年底,左旋氨氯地平市场依旧由施慧达和石药领跑,合计占近60%市场。分渠道来看,可以发现社区卫生中心是多家企业重点发力的渠道,尤其是扬子江,占比达55.5%。作为中国民族医药的领军企业,扬子江药业十分关注基层医疗事业,公司于2017年成立基层医疗事业部,并持续在基层开展常见病、多发病和慢性病的健康知识宣教服务。

图8-2022年左旋氨氯地平头部企业及渠道销售占比

数据来源:法伯全渠道数据

目前,左旋氨氯地平已被纳入第8批VBP(2023年7月执行),扬子江、南昌弘益、江西施美和华北制药4家仿制药企中标,中标仿制药企能否借助VBP打破该领域现有竞争格局?又是否会对企业的渠道策略产生影响?值得持续关注。

氨氯地平/非洛地平

原研难撼动,内资着力下沉

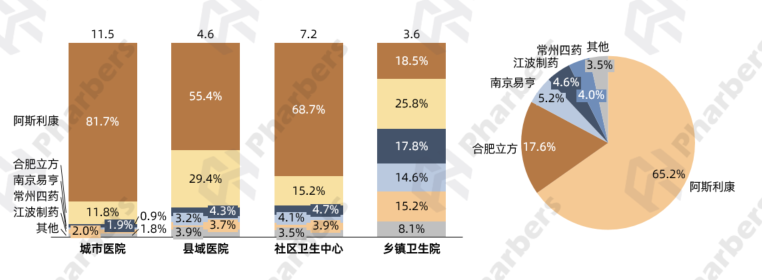

另外两大CCB领域头部分子为氨氯地平和非洛地平,目前这两个细分市场依旧由原研晖致和阿斯利康引领,并且其在城市医院、县域医院和社区卫生渠道的优势较难撼动。以非洛地平缓释片市场为例,根据法伯全渠道数据显示,2022年原研阿斯利康(商品名:波依定)在上述3个渠道均占据过半市场,而乡镇卫生院基本由各仿制药企瓜分(图9)。

图9-2022年非洛地平缓释片头部企业及渠道销售占比

数据来源:法伯全渠道数据

新型复方制剂:加速放量增长,未来可期

在CCB市场中,除了份额较高的地平类单一用药,还有一类药物值得关注。根据法伯全渠道数据显示,以比索洛尔氨氯地平、尼群洛尔等为代表的复方制剂虽然在全部医疗机构的市场占比不高,但是其共同点是2022年的增速十分瞩目(图10)。

图10-2022年全部医疗机构CCB药物各分子增速表现

数据来源:法伯全渠道数据

近年来,高血压伴心率增快患者的心率管理问题逐渐受到重视。多项研究表明,心率增快很可能是一项重要的心血管危险因素,伴随着增高的心血管事件发生率和死亡风险。相关调查显示,在我国近40%的高血压患者伴心率增快,对此,β受体阻滞剂(BB)+钙通道阻滞剂(CCB)单片复方制剂(SPC)是一种优选的联合治疗方案。BB和BBC通过机制互补,可以发挥协同降压同时有效控制心率的作用,且有助于减少药物不良反应,其中BB可在一定程度上抵消CCB治疗因反射性交感神经兴奋所致的心率增快,而CCB能减轻BB治疗可能出现的外周血管收缩效应。目前我国已上市的BB+CCB单片复方制剂有比索洛尔氨氯地平片(商品名:康忻安)和阿替洛尔尼群地平片(商品名:尼群洛尔片)。

比索洛尔氨氯地平

长效SPC,企业争报首仿

比索洛尔氨氯地平片由默克雪兰诺原研,最早在匈牙利上市,于2021年5月进入中国市场,并在2023年初通过医保谈判进入2022年国家医保乙类目录。目前,该药是唯一在中国上市的BB+CCB长效SPC。根据法伯全渠道数据显示,在国内获批上市后,康忻安加速放量,2022年在总体医疗机构销售额猛增20余倍。

多项研究已证实,比索洛尔氨氯地平片的疗效优于单药及自由联合,其协同降压、依从性好、安全性高等临床优势也引得国内药企争相仿制。2024年2月26日,北京福元医药以仿制4类提交的比索洛尔氨氯地平片上市申请获得CDE受理,据悉,目前国内已有十余家企业报产了比索洛尔氨氯地平片,另有诸多企业已完成或正在进行等效性研究。未来谁将摘得首仿?我们拭目以待。

尼群洛尔

国内首个一类复方抗高血压新药

另一款2022年增速耀眼的药物是尼群洛尔片,同样属于CC+BBC复方制剂。该药由吉贝尔药业研发,于2009年上市,是国内首个一类复方抗高血压新药,Ⅱ、Ⅲ期临床试验结果显示,大约80%的患者每日服药1次,能够达到满意的降压效果,还有20%左右患者加量后疗效显著提高。根据法伯全渠道数据,2022年尼群洛尔片在总体医疗机构增长强劲,销售额同比增加114.9%。目前尼群洛尔片已被《中国高血压防治指南》和《中国高血压基层管理指南》列为推荐用药,也是国家卫计委和中国医师协会牵头修订的《高血压合理用药指南》(第2版)的推荐国产创新药。吉贝尔药业已组建专门事业部,加快扩大尼群洛尔片销售规模。据东吴证券预测,未来尼群洛尔片销售峰值可达15-20亿元,市场潜力巨大。