三个零售渠道药品市场发展格局及未来预测

前 言

2017年药品零加成和“药占比” 考核、2018年国家集中带量采购、2019年DRG/DIP医保支付方式改革、2021年医保谈判药品“双通道” 机制等政策都在推动医药分离,在加速处方外流的同时推动了院外零售渠道的发展。根据法伯全渠道数据显示,2022年零售药店终端*的市场份额占比共计29.7%,接近中国药品市场总规模的三分之一,贡献度较2019年升高了7.4个百分点。那么,三个细分零售渠道的发展有何特征?处方药规模占比变化趋势如何?2022年分渠道销售排名TOP20企业有哪些?零售终端药品市场的重点治疗领域和产品表现如何?本文将逐一解答。

同系列推荐

补充说明

*本文编辑并节选自法伯科技于2023伯云会发布的《中国药品市场格局及前瞻》蓝皮书,完整蓝皮书获取见文末。

零售药店终端*:分为线下的实体药店(传统药店和DTP药房) 及线上的互联网电商渠道。法伯定义下的DTP药房渠道终端包括医药流通公司DTP药店、普通连锁药店专属DTP药店和医疗科技公司DTP药店;互联网电商渠道仅包括以阿里健康和京东健康为代表的B2C模式。

三个零售渠道发展特征及市场表现

线下实体药店方面,截至2022年底,全国零售药店总数突破62.3万家,与2011年相比零售连锁率从34.3%提高到57.8%。且近年来为了满足患者的个性化购药需求,线下药店逐渐转向专业化、多元化、数字化,比如以DTP药房为代表的专业特药药房快速发展。根据法伯全渠道数据显示,2022年传统药店和DTP药房市场贡献分别为23.1%和1.8%,同比增长6.4%和30.5%,以肿瘤领域等特药销售为主的DTP药房渠道规模增速远高于以慢病普药为主的传统药店渠道。

互联网电商渠道的高速发展则得益于网售处方药的解禁、疫情的影响、“互联网+” 医疗的发展等因素。相比传统流通渠道,医药电商在选择性、便利性、及时性、药品高储备性和偏远地区可及性等方面占优,也更加以患者为中心,符合医药分业的行业发展趋势。根据法伯全渠道数据显示,2022年互联网电商渠道全部药品市场规模占比4.8%,同比增长39.0%,是所有渠道中增长最快的药品销售渠道,四年复合增长60.0%。

零售渠道处方药规模占比变化趋势

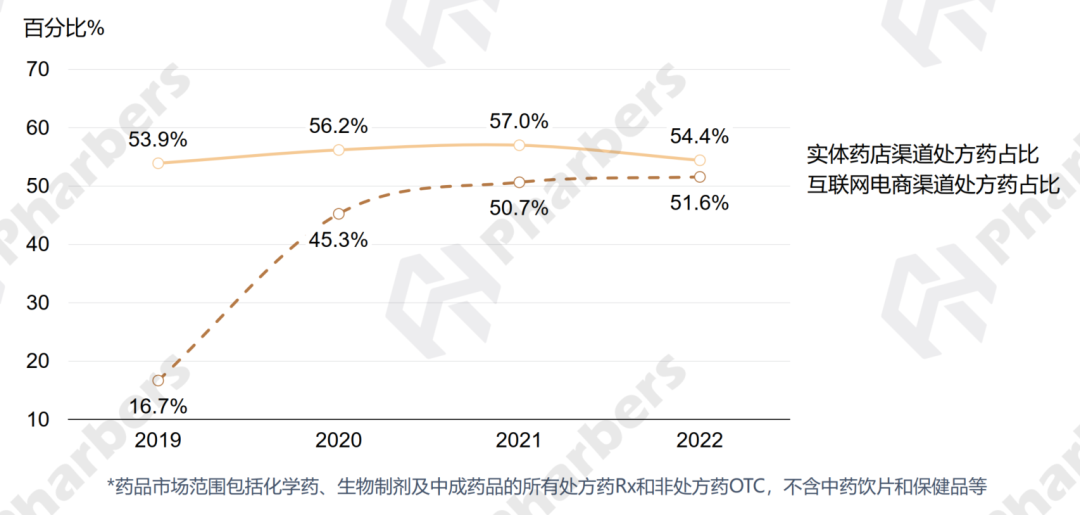

线下药店处方药占比方面,受医疗机构新医改破除以药养医和限制“药占比” 等政策的影响,处方开始向院外流动,同时零售药店开始配备医师和药师来满足患者的购药需求和简单的慢病管理。2019-2021年实体药店的处方药占比持续升高,2022年有所回落(图1)。

图1-零售渠道处方药占比及变化趋势

数据来源:法伯全渠道数据

互联网电商方面,2019年《药品管理法》对网售处方药部分解禁,2022年9月2日,市场监管总局正式发布《药品网络销售监督管理办法》,对网售处方药做出了规范,进一步解决了因缺乏监管导致的处方药网络销售限制的问题。2022年互联网电商渠道的处方药物占比达到51.6%,逐渐接近线下实体药店的处方药物占比(图1)。

2022年零售终端企业竞争格局及表现

企业竞争格局方面,根据法伯全渠道数据显示,2022年线下实体药店处方药规模达到2,298亿元,其中外资企业占比35.0%,低于其在互联网电商渠道的规模占比(43.2%)。

内外资头部企业排名及销售表现

线上线下两个零售渠道的头部企业中有10家重合,分别为6家外资阿斯利康、拜耳、赛诺菲、诺和诺德、默沙东和晖致,以及4家内资正大天晴、上海医药集团、白云山集团和北京同仁堂。

线下药店处方药市场中,排名前20位厂家内外资企业各占一半数量,销售额合计占比37.8%。阿斯利康以超百亿销售额,超5%的份额排名首位。内资企业中排名较高的是排在第五六位的石药集团和正大天晴,销售额达到50亿左右。罗氏集团的销售额主要来自于DTP药房(表1)。

表1-2022年零售渠道销售排名前20厂家表现

数据来源:法伯全渠道数据

*零售渠道为处方药市场的内外资企业表现(不含OTC)

互联网电商处方药市场中,有13家外资和7家内资企业排名前20,销售额占比41.3%。其中,2022年阿斯利康在线上零售渠道同比增长88.3%,排名上升三位跃居榜首。此外,外资企业拜耳和晖致排名不变,分列二三位,而内资企业白云山集团降至第四位(表1)。

详细线下药店和互联网电商渠道TOP20厂家销售额及排名变化,请见88页完整版《中国药品市场格局及前瞻》蓝皮书(纸质版获取见文末)。

零售终端分治疗领域药品市场表现

关注不同治疗领域药物在零售渠道的发展格局,根据法伯全渠道数据显示,2022年线下药店的中成药销售额占比系所有渠道中最高(42.2%),抗肿瘤等特药主要来自于更为专业的DTP药房渠道。整体来看,线下药店仍以消化道代谢(14.9%)及心血管用药(9.1%)等普药为主,而互联网电商渠道排名前三的为消化道代谢药物(16.8%)、泌尿生殖系统用药(10.1%)及皮肤科用药(9.3%)。

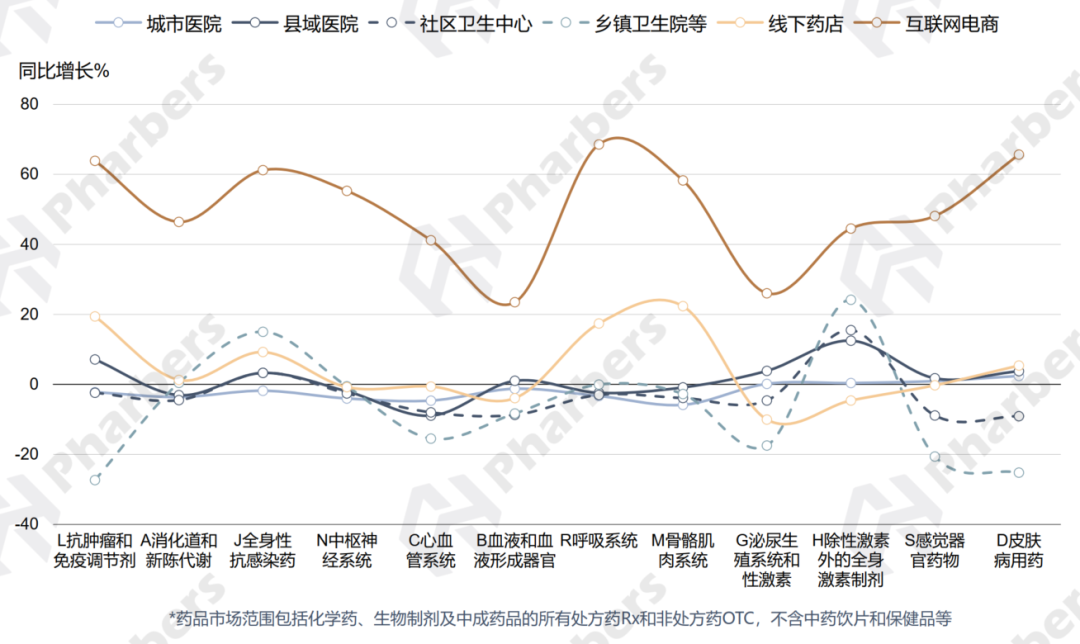

从变化趋势看,线下药店渠道中骨骼肌肉系统药物、抗肿瘤药物和呼吸系统药物呈现较高增长。互联网电商渠道的各类药品市场均获得高水平增长,其中抗肿瘤药物、抗感染药物、呼吸系统药物及皮肤病用药同比增长超60%(图2)。

图2-各渠道分治疗领域药品销售额同比增长22v.s21

数据来源:法伯全渠道数据

TOP10细分治疗领域药品市场表现

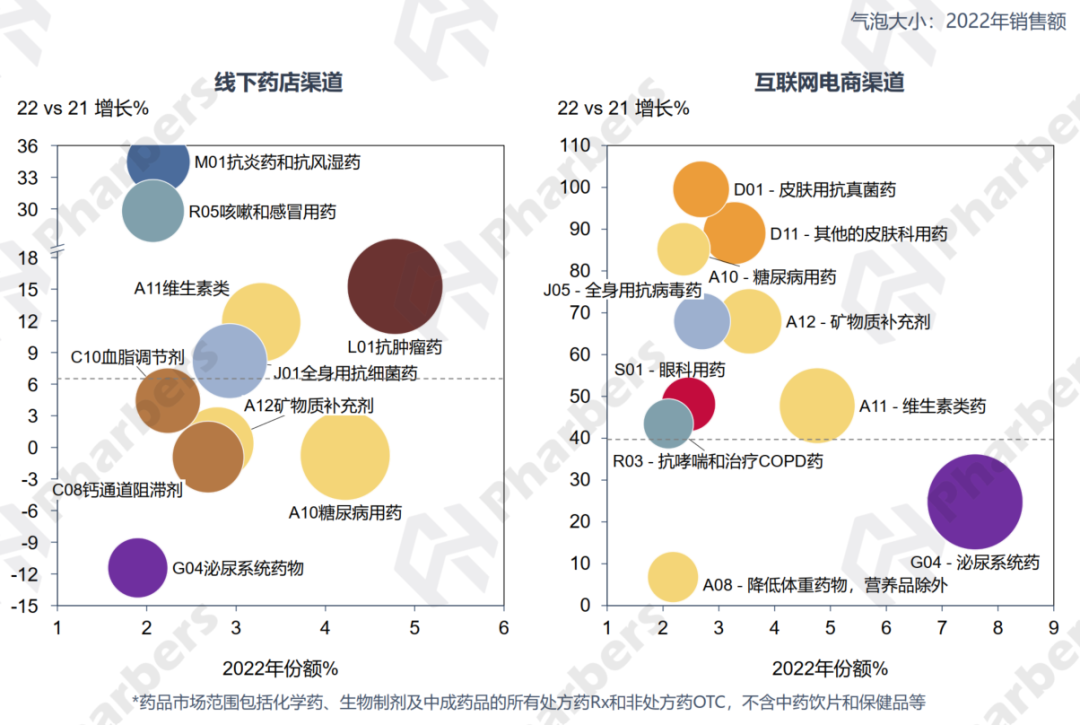

2022年,线下药店和互联网电商渠道销售额前10位细分领域的渠道贡献度分别达到29.0%和33.8%,线上渠道的集中度较高。

图3-2022年零售渠道销售额TOP10细分治疗领域市场表现

数据来源:法伯全渠道数据

线下药店中,抗肿瘤药和糖尿病用药市场排名前两位,同比增长分别高于和低于渠道平均增长水平。除了较为常见细分领域,排名前列的市场还涉及抗炎及抗风湿药物、泌尿系统药物等。互联网电商方面,排名首位的细分领域是泌尿系统药物,但增长水平较低(图3)。

更多详细图文分析请见88页完整版《中国药品市场格局及前瞻》蓝皮书(纸质版获取见文末)。

零售终端药品市场重点产品表现

根据法伯全渠道数据显示,2022年在实体药店销售额排名前20的产品中一半为慢性病用药,还有两款泌尿系统药物位列前十(表2)。七款抗肿瘤药物销售贡献主要来自DTP药房渠道,分别是阿斯利康、正大天晴和江苏豪森的原研口服靶向药物泰瑞沙(奥希替尼)、福可维(安罗替尼)和阿美乐(阿美替尼),默沙东、百济神州和阿斯利康的PD-1抑制剂可瑞达(帕博利珠单抗)、百泽安(替雷利珠单抗)和英飞凡(度伐利尤单抗),以及安斯泰来的免疫抑制剂普乐可复(他克莫司)。

表2-线下药店渠道销售排名前20位产品

数据来源:法伯全渠道数据

*零售渠道为处方药市场的产品表现(不含OTC)

除肿瘤产品和个别产品外,销售额TOP20均为国家带量采购各批次未中标原研产品。说明上市多年的品牌产品患者认可度较高,在零售渠道的竞争力较强。排名首位的立普妥在国家第一批带量采购中未中标,2022年在线下零售药店仍获得26.8亿销售额,同比增长11.9%,高于渠道平均增长水平。

在互联网电商渠道,排名前20的处方药产品中泌尿生殖系统药物占到一半,其余主要为慢病、抗病毒、抗哮喘和慢阻肺药物等(表3)。首次上榜且增速最高的产品是诺和诺德的诺和泰(司美格鲁肽),虽然目前在国内获批的适应症只有2型糖尿病,但是其品种的另一规格产品(商品名:Wegovy)于2021年6月被美国FDA正式批准用于肥胖或超重成人的长期体重管理。

表3-互联网电商渠道销售排名前20位产品

数据来源:法伯全渠道数据

*零售渠道为处方药市场的产品表现(不含OTC)

2022年线上销售额TOP20产品中有14个纳入国家带量采购,其中白云山的金戈和晖致的万艾可排名前两位(表3),销售规模达10.8亿元和9.0亿元人民币,在第三批带量采购中未中标,22年同比均下降。齐鲁的千威是西地那非的唯一带量采购中标产品,排名第12位,同比增长55.0%。抗哮喘和慢阻肺原研药物普米克令舒(布地奈德)纳入第五批带量采购,在线上渠道仍然保持较高的增长水平(82.8%),高于未带量采购的布地奈德福莫特罗复合物产品信必可都保。

详细线下药店和互联网电商渠道TOP20产品销售额及同比增长情况,请见88页完整版《中国药品市场格局及前瞻》蓝皮书(纸质版获取见文末)。

影响零售终端市场发展的因素

根据法伯市场预测模型显示,未来传统药店的发展主要受4个因素影响,除了网售处方药放开带来负向影响外,其余均为正向影响,最大正向影响因素为医保控费引起的处方外流;DTP药房渠道的发展将受5个因素正向推动,其中影响最大的是新产品加速上市并纳入医保。互联网电商方面,最大正向影响因素是网售处方药放开及线上渠道的发展,其次是与传统药店一样承接医保总额控制后引起的处方外流。预计到2026年,DTP药房和互联网电商渠道的合计贡献度将超过两个基层医疗机构(社区卫生中心和乡镇卫生院),到2027年三个零售渠道贡献度将达到36.4%。

关于零售市场发展影响因素的详细深入分析,敬请期待法伯科技Pharbers公众号近期发布内容!更多海量图文分析请扫码获取完整版蓝皮书查看。

扫码获取

《中国药品市场格局及前瞻》蓝皮书