《“十四五”全民医疗保障规划》发布,九大政策导向,将极大影响医药市场走向

9月29日,国务院办公厅印发《“十四五”全民医疗保障规划》,对“十四五”时期全民医疗保障发展的主要目标和重点任务作了全面系统的部署。法伯研究院认为,《规划》将产生九大政策导向,中国医药市场走向将受到巨大影响。

在后续的系列文章中,法伯研究院将从以下几个方面,医保目录用药分析(聚焦国谈)、医保支付方式改革、门诊慢特病用药分析等,进行深入探讨。

9月29日,国务院办公厅印发《“十四五”全民医疗保障规划》,这是医保领域第一次编制的专项规划,共六个部分、21项内容,对“十四五”时期全民医疗保障发展的主要目标和重点任务作了全面系统的部署。

目标“到2025年,医疗保障制度更加成熟定型,基本完成待遇保障、筹资运行、医保支付、基金监管等重要机制和医药服务供给、医保管理服务等关键领域的改革任务,医疗保障政策规范化、管理精细化、服务便捷化、改革协同化程度明显提升。”

“展望2035年,基本医疗保障制度更加规范统一,多层次医疗保障体系更加完善,医疗保障公共服务体系更加健全,医保、医疗、医药协同治理格局总体形成,中国特色医疗保障制度优越性充分显现,全民医疗保障向全民健康保障积极迈进。”

《规划》提出了“十四五”时期医保建设的三大体系,即健全多层次医疗保障制度体系、优化医疗保障协同治理体系、构筑坚实的医疗保障服务支撑体系。我国以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助等共同发展的多层次医疗保障制度将进一步完善。

同时,发挥医保支付、价格管理、基金监管综合功能,促进医疗保障与医疗服务体系良性互动,使人民群众享有高质量、有效率、能负担的医药服务和更加优质便捷的医疗保障。着力健全经办管理服务体系,提升医疗保障基础支撑能力,不断增强服务效能。

法伯研究院认为,对于医药市场来说,未来5年将会受到以下几个方面的影响——

2020年,基本医疗保险覆盖13.6亿人,覆盖率稳定在95%以上,职工和城乡居民基本医疗保险政策范围内住院费用基金支付比例分别稳定在85%和70%左右。

未来五年,将立足经济社会发展水平和医保基金的承受能力,稳定基本医疗保险住院待遇,稳步提高门诊待遇,做好门诊待遇和住院待遇的统筹衔接。

① 在巩固稳定住院保障水平的基础上,推动提高门诊待遇保障水平;

② 健全职工医保门诊共济保障机制,改革职工医保个人账户,开展职工医保普通门诊统筹;

③ 完善城乡居民医保门诊保障政策,提升城乡居民“两病”高血压、糖尿病门诊用药的保障水平。

鼓励商业保险机构提供医疗、疾病、康复、照护、生育等多领域的综合性健康保险产品和服务,逐步将医疗新技术、新药品、新器械应用纳入商业健康保险保障范围。

支持商业保险机构与中医药机构合作开展健康管理服务,开发中医治未病等保险产品。

更加注重发挥商业医疗保险作用,引导商业保险机构创新完善保障内容,提高保障水平和服务能力。

国家医保局成立以来,已经连续三年调整了医保药品目录,目前有2800种药品纳入到目录之中。调整的规则和指标体系也在实践中不断完善。

“十四五”期间,将继续立足基金承受能力,适应基本医疗需求、临床技术进步的需要,动态调整优化医保药品目录,及时将临床价值高、患者获益明显、经济评价优良的药品以及符合条件的中药纳入到支付范围。

未来五年,在全国范围内普遍实施按病种付费为主的多元复合式医保支付方式,推进区域医保基金总额预算点数法改革,探索将点数法与总额预算管理相结合,逐步使用区域(或一定范围内)医保基金总额预算代替具体医疗机构总额控制

在2021年第一季度,DRG/DIP试点城市(30+71个国家试点;部分省级试点)已全部进入模拟运行阶段,预计在2021年底正式开始医保实际付费。

常态化制度化实施国家组织药品集中带量采购,规范地方开展集中带量采购,形成国家、省级、跨地区联盟采购相互配合、协同推进的工作格局。

建立以医保支付为基础,招标、采购、交易、结算、监督一体化的省级集中采购平台。

推进并规范医保基金与医药企业直接结算,完善医保支付标准与集中采购价格协同机制。

提高医药产品供应和安全保障能力。深化审评审批制度改革,鼓励药品创新发展,加快新药好药上市,促进群众急需的新药和医疗器械研发使用。稳步推进仿制药质量和疗效一致性评价。严格药品监管,有序推进药品追溯体系建设。健全短缺药品监测预警和分级应对体系,进一步做好短缺药品保供稳价。

支持药店连锁化、专业化、数字化发展,更好发挥药店独特优势和药师作用。依托全国统一的医疗保障信息平台,支持电子处方流转。

日前国家医保局已经印发《关于开展门诊慢特病相关治疗费用跨省直接结算试点工作的通知》,启动高血压、糖尿病、恶性肿瘤门诊放化疗、尿毒症透析、器官移植术后抗排异治疗等五个主要门诊慢特病的相关治疗费用跨省直接结算试点工作,进一步满足参保人的就医结算需求。

“十四五”期间,国家医保局将加强跨省异地就医直接结算制度建设和机制建设。并优化跨省异地就医结算管理服务,完善国家异地就医管理服务平台,扩大跨省直接结算的覆盖范围等,提供住院、普通门诊、门诊慢特病费用的线上线下一体化异地就医结算服务。

在京津冀、长三角、粤港澳大湾区、海南自由贸易港、成渝地区双城经济圈实现医保一体化,提升异地就医便利化水平并逐步推动基本医疗保障待遇均等化。

完善“互联网+医疗健康”医保服务定点协议管理,健全“互联网+”医疗服务价格和医保支付政策,将医保管理服务延伸到“互联网+医疗健康”医疗行为,形成比较完善的“互联网+医疗健康”医保政策体系、服务体系和评价体系。

总之,政府要发挥医保基金战略性购买作用,坚持医疗保障需求侧管理和医药服务供给侧改革并重,加快建设覆盖全民、统筹城乡、公平统一、可持续的多层次医疗保障体系。

对于医药市场来说,总体政策方向在于持续加大药品价格控制,同时提高药品可及性(销售量);在不同渠道之间,进一步扩大基层医疗机构药品销售市场,加速处方外流至零售及互联网渠道。

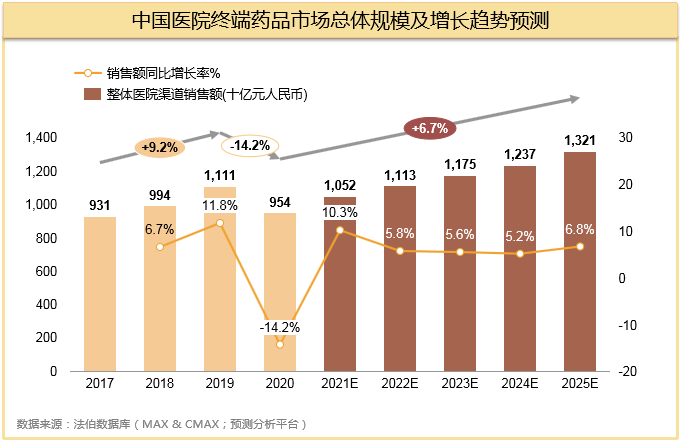

这些影响因素与法伯4月发布的《中国医院药品市场展望2021》蓝皮书对于医药市场发展趋势的预判非常吻合。在蓝皮书中,我们进行了中国医院终端药品市场规模预测分析。

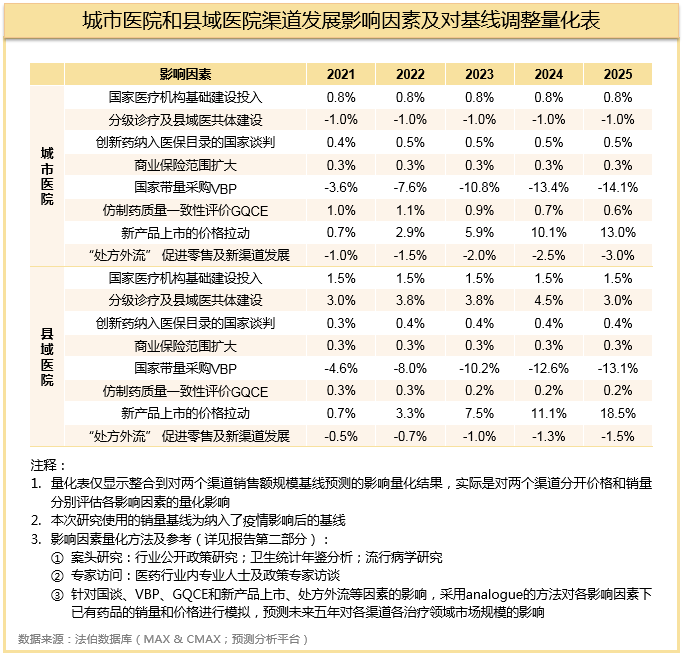

在市场全产品历史数据基线模型的基础上,我们通过案头研究和业内专家访问,整合了未来五年会影响药品销售渠道市场发展趋势的事件量化结果(下表所示),模拟了中国医院市场全治疗领域在未来五年的市场规模。目前看来,这些事件与“十四五”规划中提炼的市场影响因素重合度极高。

根据法伯研究院的预测结果,将分医院渠道的数据汇总,预计到2025年,医院终端销售额将达到1.32万亿元人民币(城市医院9,714亿元 vs. 县域医院3,495亿元) 。从2020年到2025年,市场规模五年复合增长率为6.7%(城市医院5.7% vs. 县域医院10.1%)。

在今年9月,法伯科技主办的Above Data分享会在上海圆满落幕,🔗《VBP政策下的用药分析》已经发布,后续法伯仍将紧跟医药市场时事政策,推出各类专题的行业报告,包括医保目录用药分析(聚焦国谈)、医保支付方式改革、门诊慢特病用药分析等,敬请期待!

更多内容,敬请关注法伯科技公众号!

扫码下载蓝皮书

首页

ꄲ

数据洞察

ꄲ

政策热点

ꄲ

《“十四五”全民医疗保障规划》发布,九大政策导向,将极大影响医药市场走向